Pesquisa e Otimização de Estratégia de Negociação Quantitativa de Cruzamento de Tendência com Duas Médias Móveis

Resumo

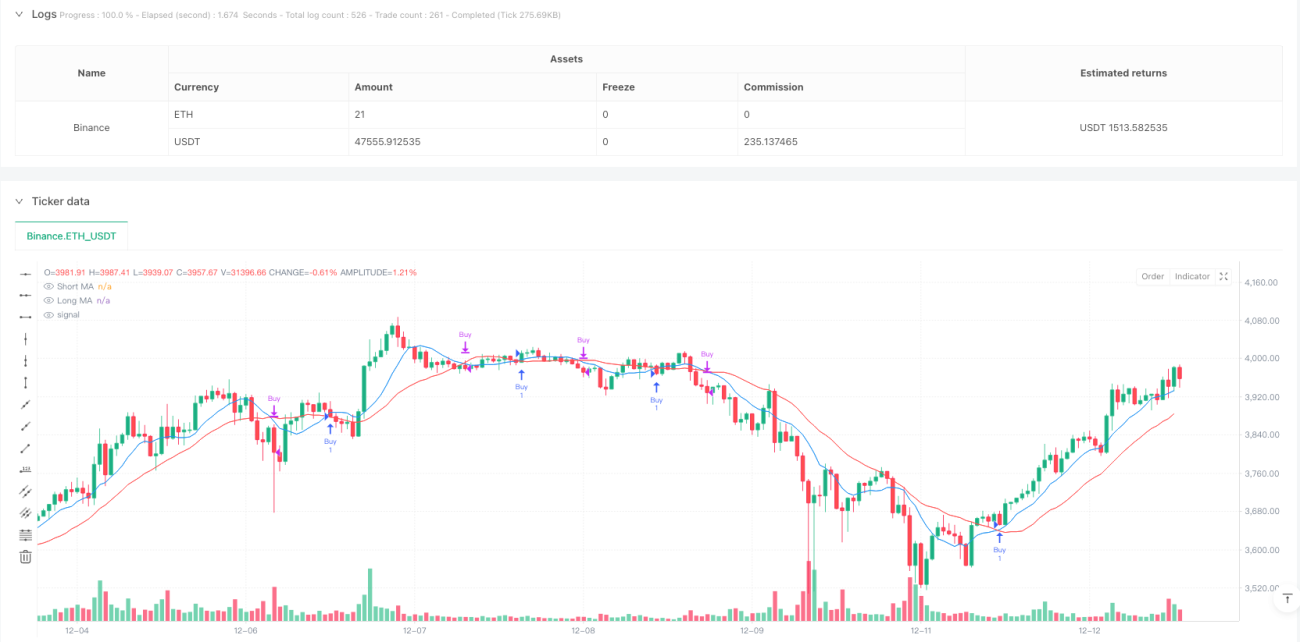

Esta estratégia é um sistema de negociação de seguimento de tendência baseado no cruzamento de duplas médias móveis. Através da comparação da posição relativa das médias móveis de curto e longo prazo (9 e 21 períodos, respectivamente), captura os momentos de mudança de tendência do mercado. A estratégia adota a teoria clássica de análise técnica, combinada com métodos modernos de negociação quantitativa, realizando um processo de decisão de negociação totalmente automatizado.

Princípio da Estratégia

O núcleo lógico da estratégia baseia-se nos sinais de cruzamento de duas médias móveis de períodos diferentes. Quando a média móvel de curto prazo (9 períodos) cruza para cima a média móvel de longo prazo (21 períodos), o sistema considera que o momentum do mercado se torna positivo, gerando um sinal de compra (long). Quando a média móvel de curto prazo cruza para baixo a média de longo prazo, o sistema considera que o momentum se torna negativo, encerrando a posição. Além disso, a estratégia inclui uma funcionalidade de estatísticas de negociação, que permite acompanhar em tempo real o número total de operações, operações lucrativas e operações com prejuízo, ajudando o trader a avaliar o desempenho da estratégia.

Vantagens da Estratégia

- Lógica simples e clara, fácil de entender e manter.

- Baseada exclusivamente em dados de preço, sem necessidade de outros indicadores complexos.

- Possui função de seguimento de tendência, capturando efetivamente movimentos de médio e longo prazo.

- Conta com um sistema completo de estatísticas de negociação, facilitando a avaliação da estratégia.

- Totalmente automatizada, reduzindo o impacto emocional da intervenção humana.

Riscos da Estratégia

- Em mercados laterais (oscilantes), pode gerar falsos sinais frequentes.

- O momento de entrada e saída apresenta um ligeiro atraso.

- Não possui mecanismo de stop loss, podendo sofrer perdas significativas em movimentos bruscos.

- Depende apenas do indicador de médias móveis, faltando análise multidimensional do mercado.

- Parâmetros fixos, difícil de se adaptar a diferentes ambientes de mercado.

Direções de Otimização da Estratégia

- Introduzir períodos adaptativos para as médias móveis, melhorando a adaptabilidade da estratégia ao ambiente de mercado.

- Adicionar um filtro de volatilidade, reduzindo falsos sinais em mercados laterais.

- Projetar um mecanismo de stop loss dinâmico, controlando o risco de queda.

- Combinar outros indicadores técnicos, como RSI ou MACD, aumentando a confiabilidade dos sinais.

- Desenvolver um módulo de reconhecimento do ambiente de mercado, permitindo ajuste inteligente dos parâmetros.

Conclusão

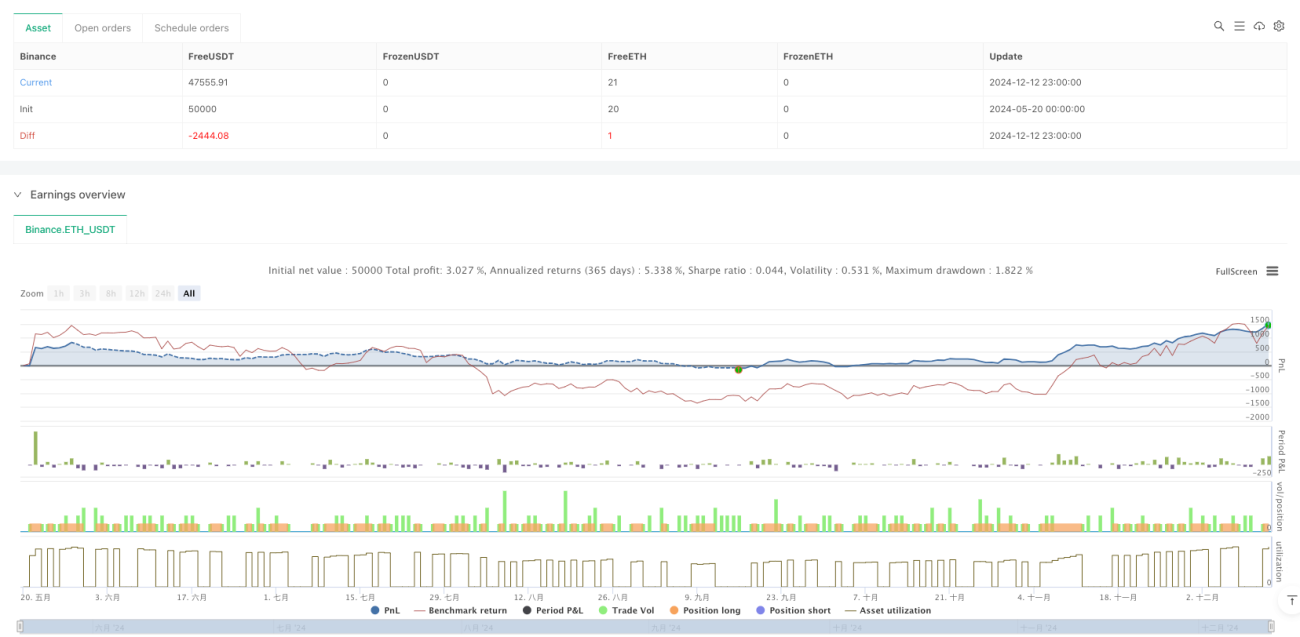

Esta é uma estratégia de seguimento de tendência clássica e prática, que captura as mudanças de momentum do mercado através do cruzamento de duplas médias móveis. Embora apresente certo atraso e risco de falsos sinais, sua simplicidade e robustez a tornam uma ferramenta importante no campo da negociação quantitativa. Com as direções de otimização propostas, espera-se que a estabilidade e a capacidade de lucro da estratégia sejam ainda mais aprimoradas.

- 1