Estratégia de Stop Loss Dinâmico com Múltiplos Indicadores Baseada na Confirmação de Tendência

Visão Geral

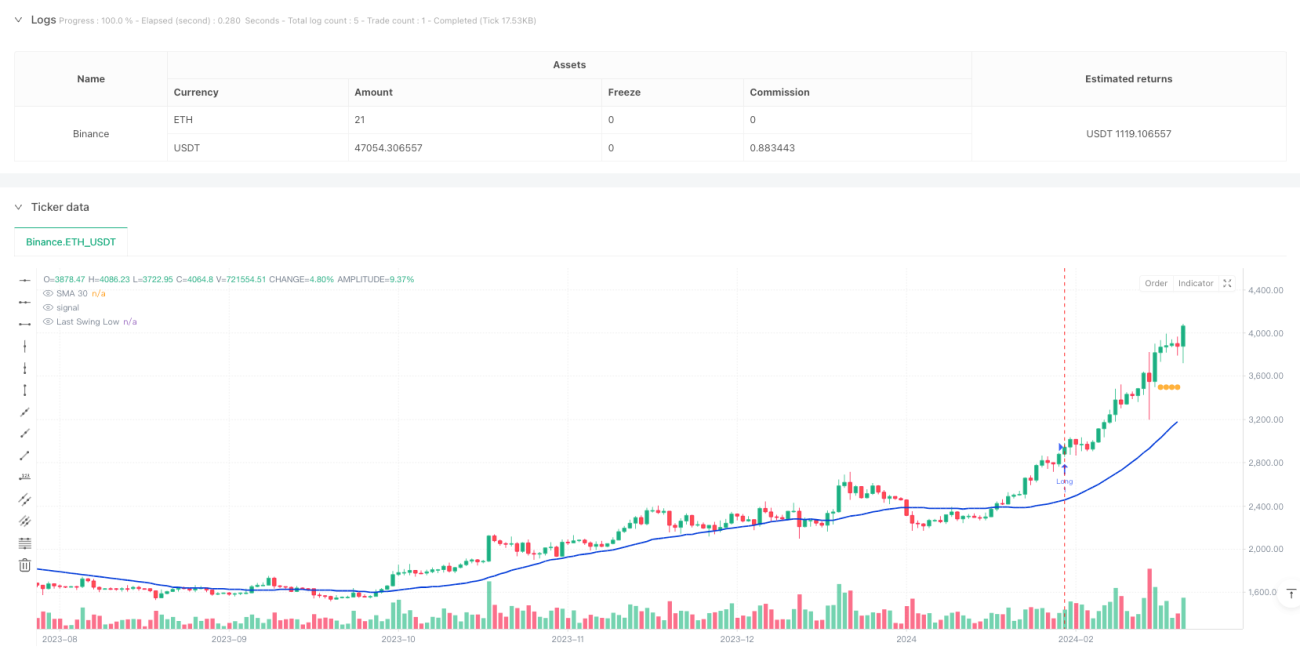

Esta é uma estratégia de acompanhamento de tendência que combina múltiplos indicadores técnicos. Ela opera principalmente no timeframe semanal, utilizando a sinergia de três indicadores: SMA (Média Móvel Simples), MACD (Convergência/Divergência de Médias Móveis) e ADX (Índice de Movimento Direcional Médio). A estratégia emprega um mecanismo de stop loss dinâmico, identificando o Swing Low (fundo móvel) para otimizar o gerenciamento de risco e permitir um controle de posição mais preciso.

Princípio da Estratégia

A lógica central da estratégia baseia-se em um mecanismo de tripla verificação:

- Através da SMA(30), avalia-se a direção geral da tendência: preço acima da média indica tendência de alta.

- Utiliza-se o MACD(9,18,9) para capturar o momentum do preço, exigindo que a linha MACD esteja acima da linha de sinal e com valor positivo.

- Com o ADX(14), confirma-se a força da tendência: ADX maior que 25 indica que a tendência é suficientemente forte.

- Quando as três condições acima são atendidas, abre-se uma posição comprada.

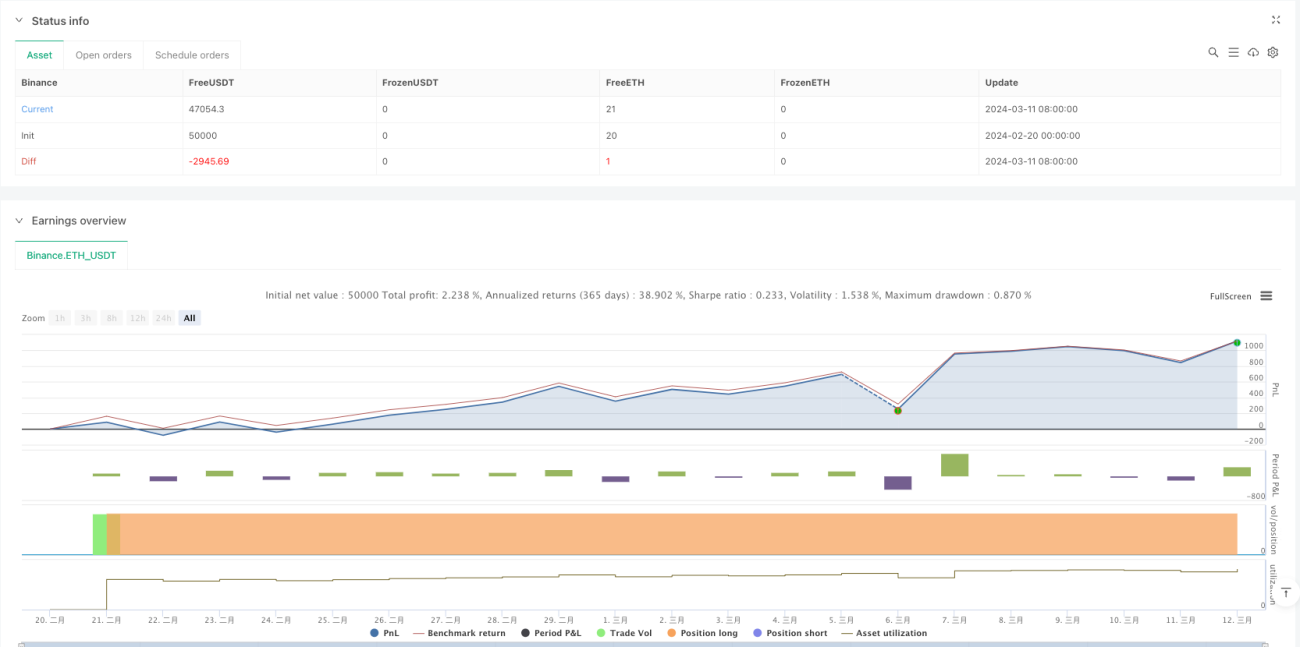

- O stop loss dinâmico é definido identificando o fundo secundário (swing low), e a posição é encerrada quando o preço rompe a SMA.

Vantagens da Estratégia

- Validação cruzada de múltiplos indicadores, reduzindo significativamente o impacto de sinais falsos.

- Operações no gráfico semanal, evitando interferências de movimentos intradiários.

- Mecanismo de stop loss dinâmico que se ajusta automaticamente através da identificação de fundos móveis.

- O ADX filtra tendências fracas, melhorando a qualidade das operações.

- Gerenciamento de risco abrangente, com dupla proteção: reversão de tendência e stop loss.

Riscos da Estratégia

- Múltiplos indicadores podem causar atraso nos sinais, perdendo oportunidades em movimentos rápidos de mercado.

- Operações no timeframe semanal podem estar sujeitas a grandes drawdowns.

- A identificação de fundos móveis (swing low) pode ser instável durante oscilações bruscas.

- Necessita de um período prolongado para acumular dados de preço suficientes.

- Em mercados laterais, pode gerar sinais falsos frequentes.

Direções de Otimização da Estratégia

- Considerar a introdução de parâmetros adaptativos de indicadores, ajustando dinamicamente conforme a volatilidade do mercado.

- Adicionar validação por indicadores de volume para aumentar a confiabilidade dos sinais.

- Desenvolver algoritmos mais inteligentes para identificação de Swing Low.

- Incluir classificação de ambiente de mercado, utilizando parâmetros diferentes conforme o estado do mercado.

- Otimizar a lógica do stop loss, considerando a introdução de trailing stop.

Resumo

A estratégia constrói um sistema robusto de acompanhamento de tendência por meio da sinergia de múltiplos indicadores técnicos. O mecanismo de stop loss dinâmico oferece um bom controle de risco, sendo adequado para rastrear tendências de médio e longo prazo. A principal vantagem reside na alta confiabilidade dos sinais e no gerenciamento de risco abrangente, mas também enfrenta desafios como o atraso nos sinais. Com otimizações adicionais na adaptabilidade dos parâmetros e na identificação do ambiente de mercado, a estratégia tem potencial para obter melhor desempenho.

- 1