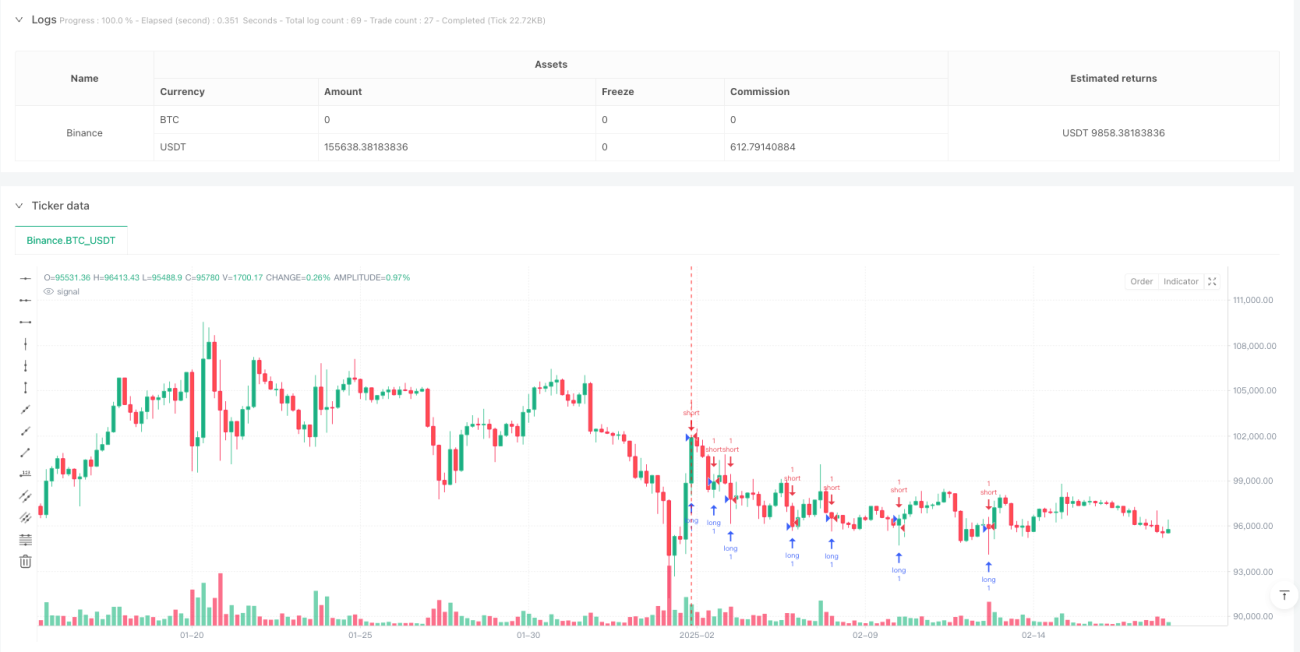

Visão Geral

Esta é uma estratégia de negociação quantitativa aprimorada desenvolvida com base no testador de estratégias metrobonez1ty. A principal característica da estratégia é implementar múltiplos níveis de alvos de lucro e um mecanismo de stop loss dinâmico, mantendo ao mesmo tempo a flexibilidade para integração com sinais de indicadores externos. A estratégia suporta até três posições de alvos de lucro e pode utilizar opcionalmente um gatilho de stop loss baseado em indicadores, filtrando as entradas de negociação por meio de confirmação adicional de sinais.

Princípio da Estratégia

A lógica central da estratégia gira em torno de um mecanismo de saída em múltiplas camadas. Quanto à entrada, a estratégia aciona sinais de compra e venda por meio de duas fontes de entrada: longEntry e shortEntry. Para cada direção de negociação, a estratégia define três alvos de lucro independentes (TP1, TP2, TP3), cada um podendo ser ajustado dinamicamente com base em sinais de indicadores externos. Simultaneamente, a estratégia introduz um mecanismo de stop loss dinâmico, permitindo ajustar a posição do stop loss de forma flexível conforme as condições de mercado. A estratégia também implementa um mecanismo de filtro baseado em confluência, exigindo que múltiplos indicadores confirmem conjuntamente para acionar uma negociação.

Vantagens da Estratégia

- Mecanismo de saída flexível: suporta múltiplas posições de alvos de lucro, permitindo saídas graduais conforme as condições de mercado.

- Gestão de risco dinâmica: ajusta dinamicamente a posição do stop loss por meio de sinais de indicadores externos, proporcionando um controle de risco mais inteligente.

- Alta personalização: tanto as condições de entrada quanto de saída podem ser personalizadas por meio de indicadores externos, adaptando-se a diferentes estilos de negociação.

- Mecanismo de filtro aprimorado: reduz o impacto de sinais falsos ao exigir confirmação de múltiplos sinais.

Riscos da Estratégia

- Risco de dependência de sinais: a estratégia depende fortemente da qualidade dos sinais de indicadores externos; sinais imprecisos podem levar a negociações erradas.

- Risco de otimização de parâmetros: os múltiplos alvos de lucro e parâmetros de stop loss exigem otimização cuidadosa; otimização excessiva pode levar ao overfitting.

- Risco de adaptabilidade ao ambiente de mercado: em diferentes ambientes de mercado, os alvos de lucro fixos em múltiplos níveis podem não ser suficientemente flexíveis.

Direções de Otimização da Estratégia

- Ajuste dinâmico de parâmetros: pode-se introduzir um mecanismo adaptativo que ajuste automaticamente os alvos de lucro e os parâmetros de stop loss com base na volatilidade do mercado.

- Avaliação da qualidade do sinal: adicionar um mecanismo de avaliação da qualidade dos sinais de entrada e saída para aumentar ainda mais a precisão das negociações.

- Otimização da gestão de posição: pode-se definir diferentes proporções de alocação de posição para diferentes alvos de lucro.

- Identificação do ambiente de mercado: adicionar um módulo de identificação do ambiente de mercado para utilizar diferentes configurações de parâmetros em diferentes condições de mercado.

Resumo

A estratégia oferece uma estrutura abrangente de negociação por meio de múltiplos níveis de alvos de lucro e um mecanismo de stop loss dinâmico. Sua vantagem reside na flexibilidade e personalização, mas também exige cuidado com a otimização de parâmetros e a adaptabilidade ao mercado. Por meio das direções de otimização sugeridas, a estratégia pode melhorar ainda mais sua estabilidade e adaptabilidade, tornando-se um sistema de negociação mais completo.

- 1