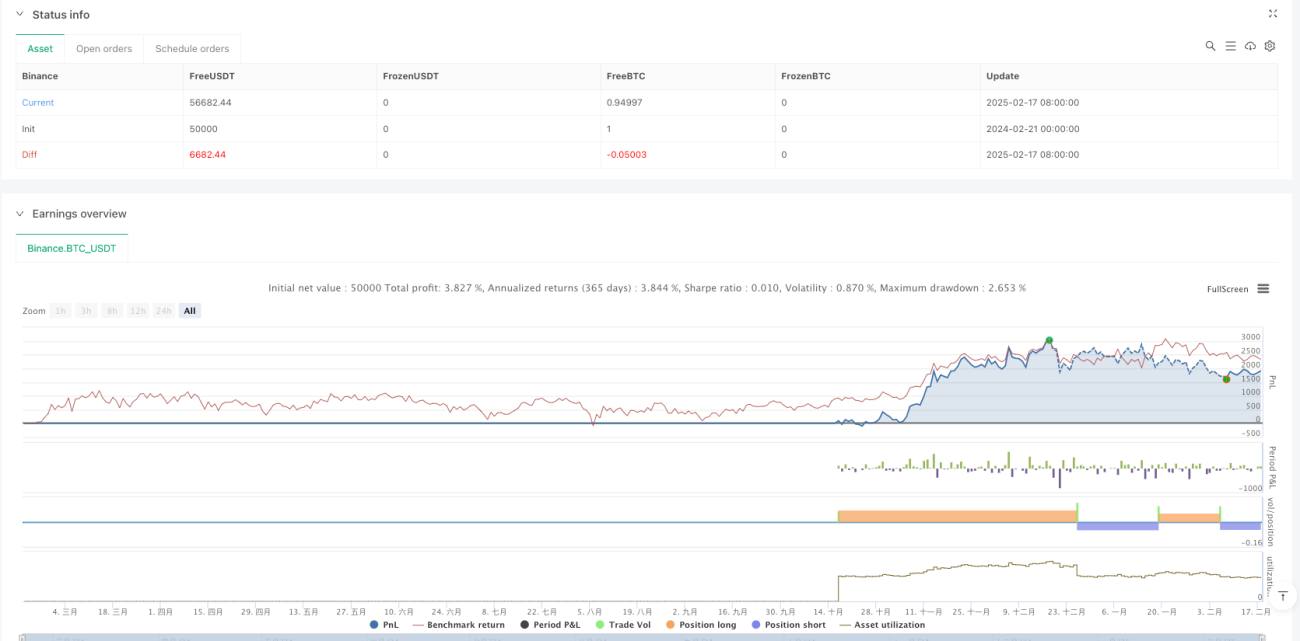

Visão Geral

Esta estratégia é um sistema de negociação de acompanhamento de tendências baseado no método de estimativa do núcleo de Nadaraya-Watson e no cruzamento de médias móveis. A estratégia utiliza uma função de núcleo gaussiana para suavizar os dados de preço, combinando com sinais de cruzamento de médias móveis para capturar tendências do mercado, realizando uma negociação de acompanhamento de tendências inteligente. A estratégia adota um método de gestão de posição percentual, utilizando por padrão 10% do patrimônio da conta em cada negociação.

Princípio da Estratégia

O núcleo da estratégia é o método de estimativa do núcleo de Nadaraya-Watson, que utiliza uma função de núcleo gaussiana para realizar uma suavização não paramétrica dos dados de preço. A implementação específica inclui os seguintes passos:

- Calcular os pesos usando a função de núcleo gaussiana, com o parâmetro de largura de banda h definido como 8,0.

- Realizar uma suavização ponderada dos últimos 500 pontos de dados de preço.

- Calcular a média móvel simples (SMA) dos dados suavizados, com período de retrospectiva de 15 ciclos.

- Quando a curva suavizada cruza acima da média móvel, gera-se um sinal de compra.

- Quando a curva suavizada cruza abaixo da média móvel, gera-se um sinal de venda.

- Utilizar uma variável de estado de posição para acompanhar a posição atual, evitando reabertura de posições.

Vantagens da Estratégia

- Utiliza um método de estimativa não paramétrica, sem necessidade de assumir distribuição dos dados, adaptando-se melhor às mudanças do mercado.

- A suavização com núcleo gaussiano pode reduzir efetivamente o ruído, melhorando a qualidade dos sinais.

- Combina a validação cruzada com médias móveis, reduzindo sinais falsos.

- Utiliza um sistema de gestão de posição para controlar a exposição ao risco.

- Implementação de código simples e eficiente, fácil de manter e otimizar.

- Lógica da estratégia clara, adequada para negociação em diferentes períodos.

Riscos da Estratégia

- Risco de sensibilidade a parâmetros: a escolha da largura de banda h e do período da média móvel afeta significativamente o desempenho da estratégia.

- Risco de atraso: tanto a estimativa do núcleo quanto a média móvel apresentam certo atraso, podendo perder movimentos bruscos do mercado.

- Risco em mercado lateral: em mercados sem tendência, a estratégia pode gerar sinais falsos facilmente.

- Custo computacional: requer processamento de grande quantidade de dados históricos, podendo impactar o desempenho em tempo real.

- Risco de sobreajuste: a otimização de parâmetros pode levar a um sobreajuste aos dados históricos.

Direções de Otimização da Estratégia

- Introduzir largura de banda adaptativa: ajustar dinamicamente o parâmetro de largura de banda conforme a volatilidade do mercado.

- Adicionar filtro de ambiente de mercado: incluir indicadores de força de tendência, abrindo posições apenas em mercados com tendência forte.

- Otimizar mecanismo de stop loss: projetar stop loss dinâmico baseado na volatilidade.

- Melhorar a gestão de posição: ajustar o tamanho da posição conforme a força do sinal e a volatilidade do mercado.

- Introduzir análise multiperíodo: combinar a tendência de períodos mais longos para tomada de decisão.

Resumo

Esta estratégia combina inovadoramente a estimativa do núcleo de Nadaraya-Watson com a análise técnica tradicional, construindo um sistema robusto de acompanhamento de tendências. Através da suavização com núcleo gaussiano e do cruzamento de médias móveis, captura efetivamente as tendências do mercado enquanto controla o risco. A estratégia possui boa escalabilidade e espaço para otimização, sendo adequada para desenvolvimento adicional e aplicação prática. Recomenda-se que os traders realizem otimização completa de parâmetros e validação de backtest antes de utilizar em negociação real.

- 1