Sistema de negociação de acompanhamento de tendência com stop loss dinâmico baseado em ATR

Visão Geral

Esta estratégia é um sistema de acompanhamento de tendência baseado no stop loss dinâmico do ATR (Average True Range). Ela combina a média móvel EMA como filtro de tendência e controla a geração de sinais ajustando o parâmetro de sensibilidade e o período do ATR. O sistema suporta tanto operações compradas (long) quanto vendidas (short), além de possuir um mecanismo completo de gerenciamento de lucros.

Princípio da Estratégia

- Utiliza o indicador ATR para calcular a amplitude de oscilação dos preços e determina a distância do stop loss dinâmico com base no coeficiente de sensibilidade definido (Key Value).

- Usa a média EMA para identificar a direção da tendência do mercado: só abre posições compradas quando o preço está acima da média, e posições vendidas quando está abaixo.

- Quando o preço rompe a linha de stop loss dinâmico e está alinhado com a direção da tendência, o sinal de negociação é disparado.

- O sistema gerencia as posições com uma abordagem de realização de lucros escalonada:

- Com lucro entre 20% e 50%: eleva o stop loss para o preço de custo (breakeven).

- Com lucro entre 50% e 80%: realiza parte do lucro e aperta o stop loss.

- Com lucro entre 80% e 100%: aperta ainda mais o stop loss para proteger os ganhos.

- Com lucro acima de 100%: encerra totalmente a posição e realiza o lucro.

Vantagens da Estratégia

- O stop loss dinâmico acompanha eficazmente a tendência, protegendo os lucros sem sair prematuramente.

- O filtro de tendência EMA reduz significativamente os riscos de falsos rompimentos.

- O mecanismo de lucro escalonado garante a realização dos ganhos, ao mesmo tempo que dá espaço suficiente para a tendência se desenvolver.

- Suporta operações bidirecionais (compra e venda), aproveitando ao máximo as oportunidades do mercado.

- Parâmetros altamente ajustáveis, adaptando-se a diferentes ambientes de mercado.

Riscos da Estratégia

- Em mercados laterais, pode gerar negociações frequentes, resultando em perdas.

- No início de uma reversão de tendência, pode ocorrer um drawdown significativo.

- Uma configuração inadequada de parâmetros pode prejudicar o desempenho da estratégia.

Recomendações de controle de risco:

- Utilizar preferencialmente em mercados com tendência clara.

- Escolher os parâmetros com cuidado, otimizando por meio de backtest.

- Definir um limite máximo de drawdown.

- Considerar adicionar filtros de condição de mercado.

Direções de Otimização da Estratégia

- Adicionar um mecanismo de identificação do ambiente de mercado, utilizando parâmetros diferentes conforme as condições.

- Introduzir indicadores auxiliares como volume de negociação para aumentar a confiabilidade dos sinais.

- Otimizar o gerenciamento de lucros, ajustando dinamicamente as metas de lucro com base na volatilidade.

- Incluir filtros de horário para evitar negociações em períodos desfavoráveis.

- Considerar a adição de um filtro de volatilidade para reduzir a frequência de negociação em momentos de oscilação excessiva.

Conclusão

Trata-se de um sistema de acompanhamento de tendência com estrutura completa e lógica clara. Ao combinar o acompanhamento dinâmico do ATR com o filtro de tendência EMA, a estratégia controla bem os riscos enquanto captura as tendências. O mecanismo de lucro escalonado reflete uma mentalidade de negociação madura. A estratégia possui forte praticidade e capacidade de expansão; com otimização e aprimoramento contínuos, tem potencial para alcançar melhores resultados de negociação.

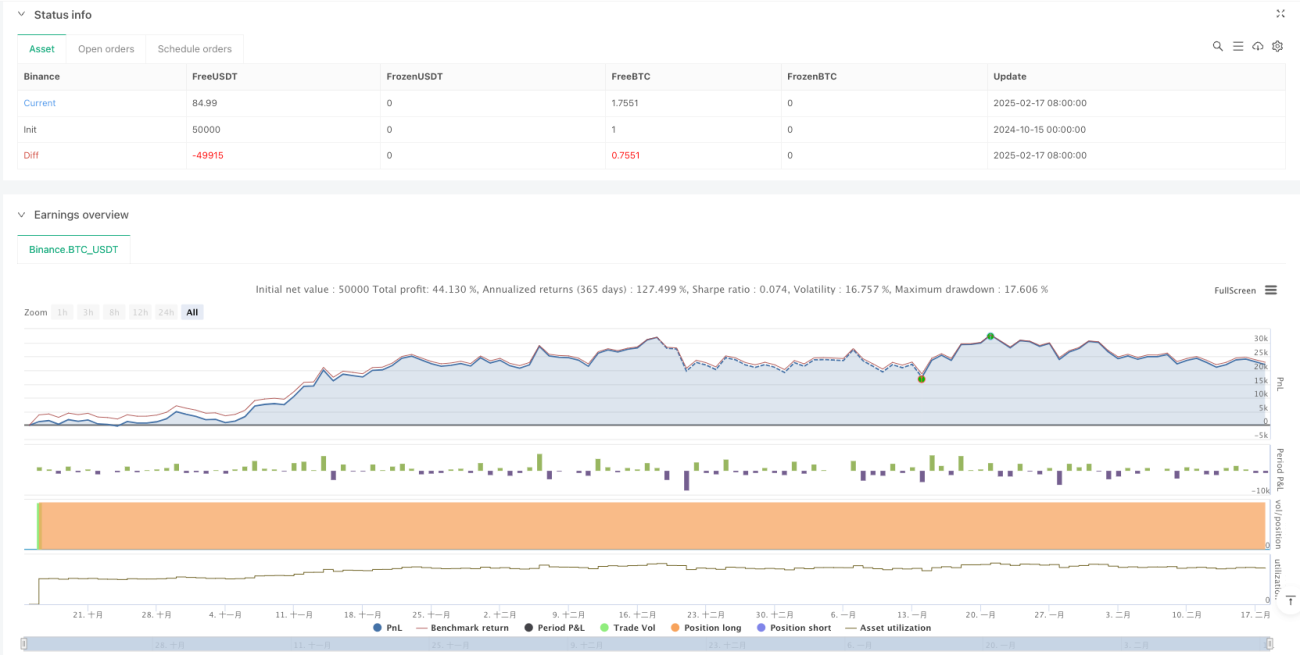

/*backtest

start: 2024-10-15 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced UT Bot with Long & Short Trades", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Parameters- 1