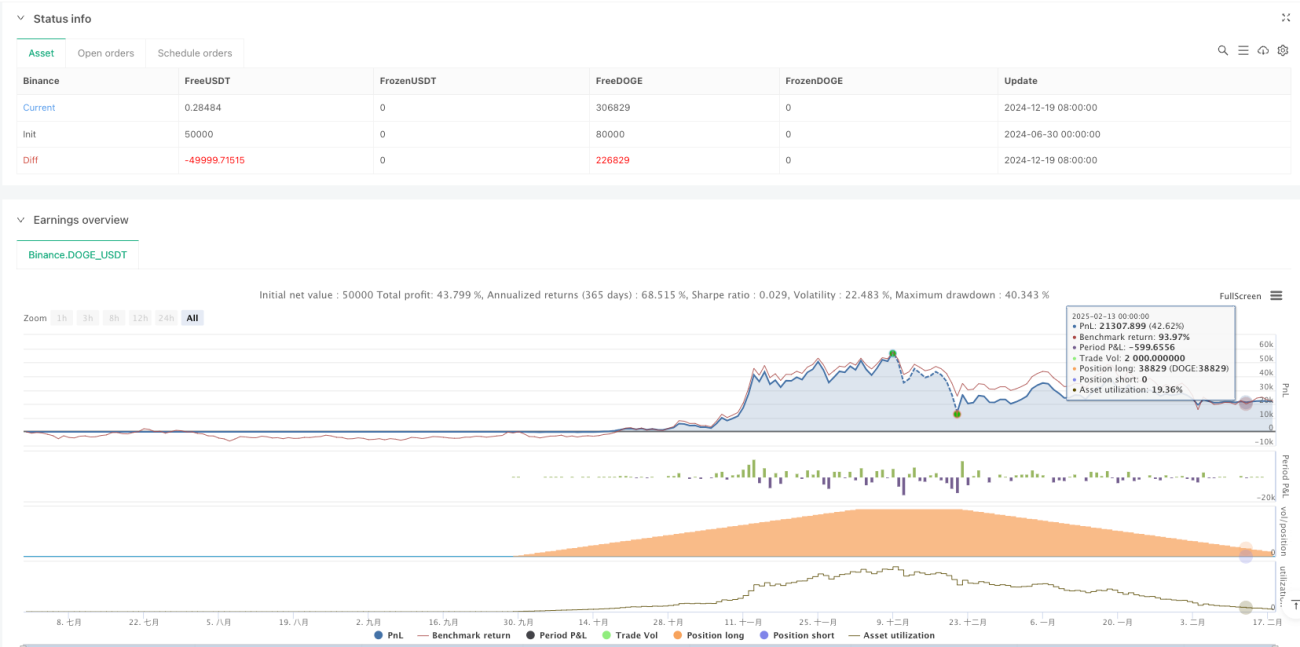

Visão Geral

Esta estratégia é um sistema de negociação quantitativa baseado em breakout dinâmico das Bandas de Bollinger. Ela combina vários tipos de médias móveis (incluindo SMA, EMA, SMMA, WMA, VWMA) para construir as bandas, tomando decisões de negociação com base na relação entre o preço e as bandas superior e inferior. A ideia central da estratégia é capturar a tendência de alta quando o preço rompe a banda superior, e fazer um stop loss imediato quando o preço cai abaixo da banda inferior.

Princípio da Estratégia

O princípio de funcionamento da estratégia inclui os seguintes elementos-chave:

- Cálculo da banda média das Bandas de Bollinger usando um tipo de média móvel selecionável (SMA, EMA, etc.).

- Utilização do multiplicador do desvio padrão (padrão 2.0) para calcular as bandas superior e inferior.

- Abertura de posição longa quando o preço de fechamento rompe a banda superior.

- Fechamento da posição quando o preço de fechamento cai abaixo da banda inferior.

A estratégia também inclui mecanismos de gerenciamento de risco, como filtro de intervalo de datas e controle de slippage, para melhorar a estabilidade e confiabilidade das negociações.

Vantagens da Estratégia

- Alta adaptabilidade: suporta vários tipos de médias móveis, permitindo selecionar a média mais adequada de acordo com as características do mercado.

- Controle de risco robusto: através do ajuste dinâmico das Bandas de Bollinger, consegue se adaptar às mudanças na volatilidade do mercado.

- Parâmetros flexíveis: permite ajustar o período das bandas, o multiplicador do desvio padrão e outros parâmetros para se adequar a diferentes condições de mercado.

- Consideração de custos de negociação: inclui configurações de comissão e slippage, aproximando-se da realidade das negociações.

- Gerenciamento de posição razoável: utiliza uma porcentagem do patrimônio líquido da conta para controle de posição, gerenciando efetivamente o risco.

Riscos da Estratégia

- Risco de falso breakout: em mercados oscilantes, podem ocorrer sinais frequentes de falso breakout.

Solução: adicionar indicadores auxiliares para confirmar a validade do breakout. - Risco de reversão de tendência: pode haver atraso na reação durante reversões fortes de tendência.

Solução: considerar a adição de um indicador de confirmação de tendência. - Risco de excesso de negociação: sinais frequentes de negociação podem gerar custos de transação excessivos.

Solução: adicionar mecanismos de filtragem de sinais e limite de tempo de posição.

Direções de Otimização da Estratégia

-

Mecanismo de confirmação de sinal:

- Adicionar indicador de confirmação de volume

- Incluir filtro de direção de tendência

- Introduzir indicadores de momentum como auxílio na tomada de decisão

-

Otimização do gerenciamento de risco:

- Implementar mecanismo de stop loss dinâmico

- Adicionar controle de drawdown máximo

- Otimizar o algoritmo de gerenciamento de posição

-

Adaptação de parâmetros:

- Implementar ajuste dinâmico dos parâmetros das Bandas de Bollinger

- Ajustar os limiares de negociação de forma adaptativa com base na volatilidade do mercado

Resumo

Esta é uma estratégia completa baseada nas Bandas de Bollinger, com boa adaptabilidade e escalabilidade. Através da seleção de vários tipos de médias móveis e da configuração flexível de parâmetros, consegue se adaptar a diferentes ambientes de mercado. O mecanismo de gerenciamento de risco da estratégia é relativamente robusto, mas ainda há espaço para otimização. Recomenda-se focar no fortalecimento do mecanismo de confirmação de sinal e na otimização do gerenciamento de risco para melhorar a estabilidade e a lucratividade da estratégia.

/*backtest

start: 2024-06-30 00:00:00

end: 2025-02-18 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Demo", title="Demo GPT - Bollinger Bands", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1