Sistema Avançado de Estratégia Quantitativa Baseado em Oscilador de Momentum e Bandas de Bollinger

Visão Geral

Esta estratégia é um sistema de trading quantitativo avançado que combina o Oscilador de Momentum Chande (CMO) e as Bandas de Bollinger. Ele analisa a volatilidade dos preços e indicadores de momentum para identificar condições de sobrecompra e sobrevenda no mercado, gerando sinais de negociação precisos. A estratégia utiliza um mecanismo de dupla verificação entre reversão de momentum e rompimento de faixa de preços, aumentando efetivamente a confiabilidade das operações.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes componentes-chave:

- Sistema de Bandas de Bollinger: Utiliza uma média móvel de 20 períodos como banda central, com desvio padrão de 2,0, formando as bandas superior e inferior. Essa configuração captura efetivamente a faixa de movimentação dos preços e a direção dos rompimentos.

- Sistema do Indicador CMO: Configuração de 14 períodos, com limite de sobrecompra em 50 e sobrevenda em -50. Este indicador mede a força do mercado através da diferença entre os momentos de alta e baixa.

- Mecanismo de Geração de Sinais de Negociação:

- Condição de Compra: Preço cruza abaixo da banda inferior das Bandas de Bollinger e o CMO está abaixo do limite de sobrevenda.

- Condição de Venda: Preço cruza acima da banda superior das Bandas de Bollinger e o CMO está acima do limite de sobrecompra.

- Mecanismo de Fechamento: Preço cruza a banda central das Bandas de Bollinger ou o indicador de momentum atinge a zona extrema oposta.

Vantagens da Estratégia

- Confirmação Multidimensional: A dupla verificação entre preço e momentum reduz significativamente o risco de falsos rompimentos.

- Alta Adaptabilidade: As Bandas de Bollinger ajustam automaticamente o intervalo de negociação com base na volatilidade do mercado, adaptando-se a diferentes ambientes.

- Controle de Risco Robusto: Utiliza a banda central das Bandas de Bollinger como referência de stop loss, fornecendo um padrão objetivo de controle de risco.

- Alta Ajustabilidade dos Parâmetros: Permite que os traders ajustem os parâmetros das Bandas de Bollinger e do CMO de acordo com as características do mercado para otimizar o desempenho.

Riscos da Estratégia

- Risco de Mercado Lateral: Em mercados de consolidação, podem ocorrer sinais falsos frequentes.

Sugestão: Adicionar filtros, como exigir que a amplitude do rompimento atinja um certo limite. - Risco de Reversão de Tendência: Sinais de reversão durante uma tendência forte podem levar a saídas prematuras.

Sugestão: Combinar com indicadores de tendência, negociando apenas na direção da tendência principal. - Sensibilidade a Parâmetros: Diferentes configurações de parâmetros podem levar a grandes variações no desempenho.

Sugestão: Otimizar combinações de parâmetros através de backtest com dados históricos.

Direções de Otimização

- Ajuste Dinâmico de Parâmetros: Introduzir um mecanismo adaptativo para ajustar dinamicamente o múltiplo do desvio padrão das Bandas de Bollinger com base na volatilidade do mercado.

- Classificação de Intensidade do Sinal: Criar um sistema de pontuação de sinais, ajustando o tamanho da posição com base na força do rompimento e no nível de momentum.

- Classificação do Ambiente de Mercado: Adicionar um módulo de reconhecimento do ambiente de mercado, utilizando diferentes combinações de parâmetros em diferentes condições de mercado.

- Otimização de Take Profit: Desenvolver um mecanismo de take profit dinâmico baseado na volatilidade para aumentar a rentabilidade da estratégia.

Resumo

Esta estratégia constrói um sistema de trading completo através da sinergia entre as Bandas de Bollinger e o CMO. Embora mantenha a objetividade operacional, aumenta a confiabilidade das operações por meio de múltiplos mecanismos de confirmação. Com parâmetros adequados e controle de risco, a estratégia demonstra boa praticidade e escalabilidade. O espaço para otimização adicional concentra-se principalmente na adaptabilidade dinâmica e no gerenciamento refinado.

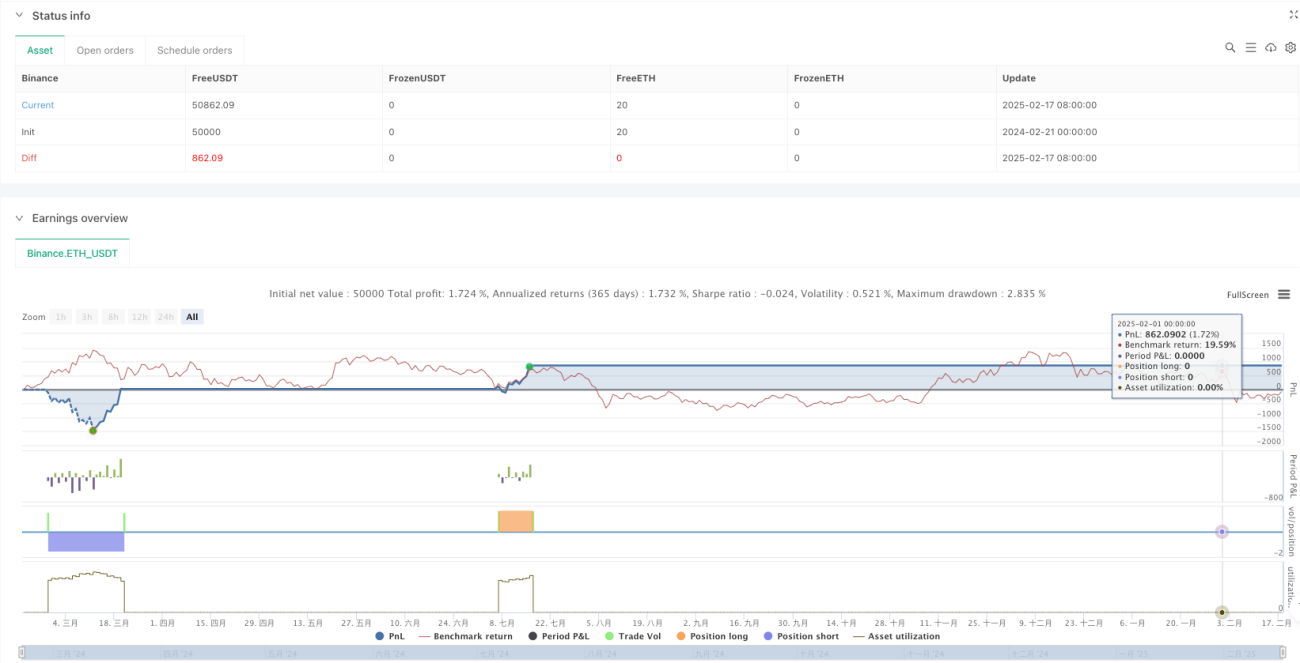

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator + Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Bollinger Bands Parameters- 1