Visão Geral

Esta estratégia é um sistema de negociação que combina sinais de cruzamento de duas médias móveis com gestão de risco dinâmica. Os sinais de negociação são gerados pelo cruzamento de médias móveis de curto e longo prazo, enquanto o indicador ATR é utilizado para ajustar dinamicamente os níveis de stop loss e take profit. Além disso, são introduzidos um filtro de tempo e um período de resfriamento para otimizar a qualidade das negociações. A estratégia também inclui mecanismos de gestão de relação risco-retorno e percentual de risco por operação.

Princípio da Estratégia

A estratégia baseia-se principalmente nos seguintes componentes principais:

- O sistema de geração de sinais utiliza o cruzamento de médias móveis simples de curto prazo (10 períodos) e longo prazo (100 períodos) para acionar negociações. Quando a média de curto prazo cruza acima da média de longo prazo, gera um sinal de compra; caso contrário, gera um sinal de venda.

- O sistema de gestão de risco usa o ATR de 14 períodos multiplicado por 1,5 para definir a distância dinâmica do stop loss, e o alvo de lucro é o dobro da distância do stop loss (relação risco-retorno ajustável).

- O filtro de tempo permite ao usuário definir um período específico para negociação, executando operações apenas dentro do intervalo de tempo especificado.

- O mecanismo de período de resfriamento define um tempo de espera de 10 períodos para evitar negociações excessivas.

- O risco por operação é controlado em 1% da conta (ajustável).

Vantagens da Estratégia

- Gestão de risco dinâmica: O uso do indicador ATR adapta-se à volatilidade do mercado, ajustando automaticamente as distâncias de stop loss e take profit em diferentes cenários de mercado.

- Controle de risco completo: Através da definição da relação risco-retorno e da porcentagem de risco por operação, é implementada uma gestão de capital sistemática.

- Gestão de tempo flexível: Permite ajustar o horário de negociação conforme as características dos diferentes períodos de negociação do mercado.

- Prevenção de excesso de negociação: O mecanismo de período de resfriamento evita efetivamente a geração de muitos sinais durante períodos de alta volatilidade.

- Visualização clara: Os sinais de negociação e as médias móveis são exibidos claramente no gráfico, facilitando a análise e otimização.

Riscos da Estratégia

- Risco de reversão de tendência: Em mercados laterais, podem ocorrer sinais falsos de rompimento, levando a stops consecutivos.

- Sensibilidade a parâmetros: A escolha dos períodos das médias móveis, do multiplicador do ATR, entre outros, afeta significativamente o desempenho da estratégia.

- Um filtro de tempo mal configurado pode fazer com que oportunidades importantes de negociação sejam perdidas.

- A relação risco-retorno fixa pode não ser suficientemente flexível em diferentes ambientes de mercado.

Direções de Otimização da Estratégia

- Introduzir um filtro de força de tendência: Adicionar indicadores como ADX para avaliar a força da tendência, negociando apenas durante tendências fortes.

- Ajuste dinâmico da relação risco-retorno: Ajustar automaticamente a relação risco-retorno com base na volatilidade ou força da tendência do mercado.

- Adicionar análise de volume: Incluir o volume como indicador complementar para confirmação de sinais.

- Otimizar o mecanismo de período de resfriamento: Tornar a duração do resfriamento dinâmica, ajustando-se à volatilidade do mercado.

- Incorporar classificação do ambiente de mercado: Utilizar diferentes combinações de parâmetros em diferentes estados do mercado.

Resumo

Esta estratégia constrói um sistema de negociação completo ao combinar métodos clássicos de análise técnica com conceitos modernos de gestão de risco. Sua principal vantagem reside na gestão de risco dinâmica e nos múltiplos mecanismos de filtragem, mas ainda requer otimização de parâmetros de acordo com as características específicas do mercado durante a aplicação prática. O sucesso da estratégia depende de o trader compreender profundamente o papel de cada componente e ajustar os parâmetros conforme as mudanças do mercado. Seguindo as direções de otimização sugeridas, a estratégia tem potencial para obter um desempenho mais estável em diferentes cenários de mercado.

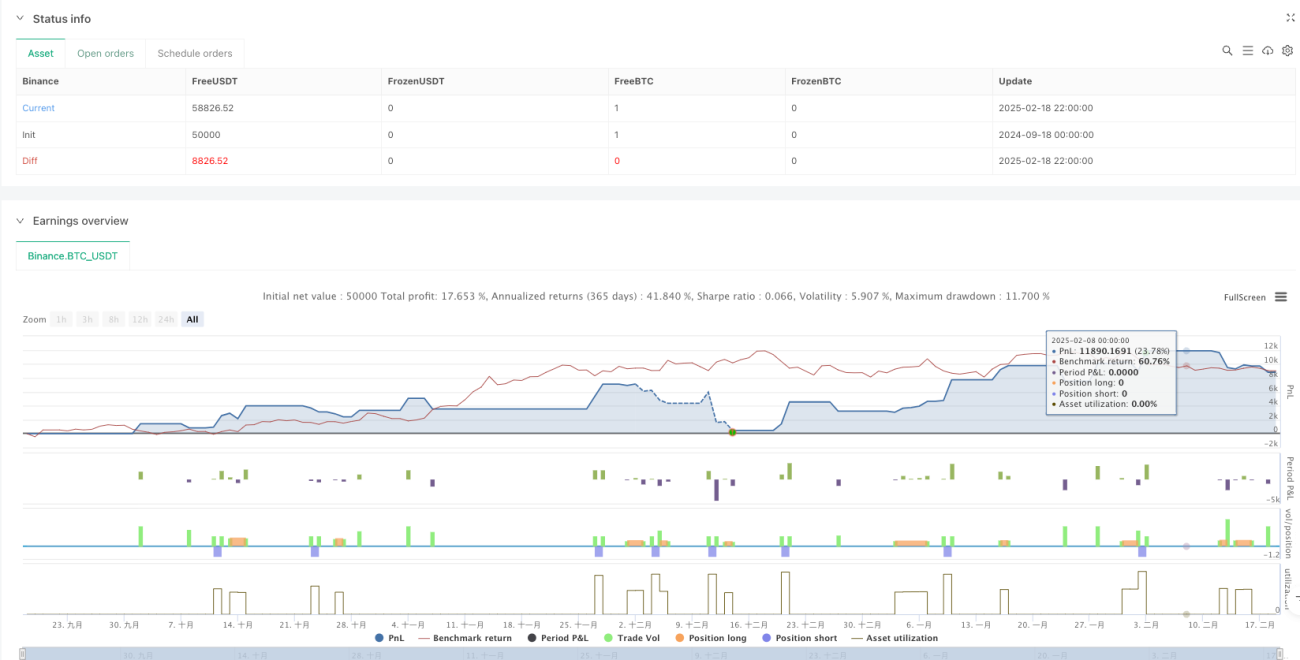

/*backtest

start: 2024-09-18 00:00:00

end: 2025-02-19 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Profitable Moving Average Crossover Strategy", shorttitle="Profitable MA Crossover", overlay=true)

// Input parameters for the moving averages- 1