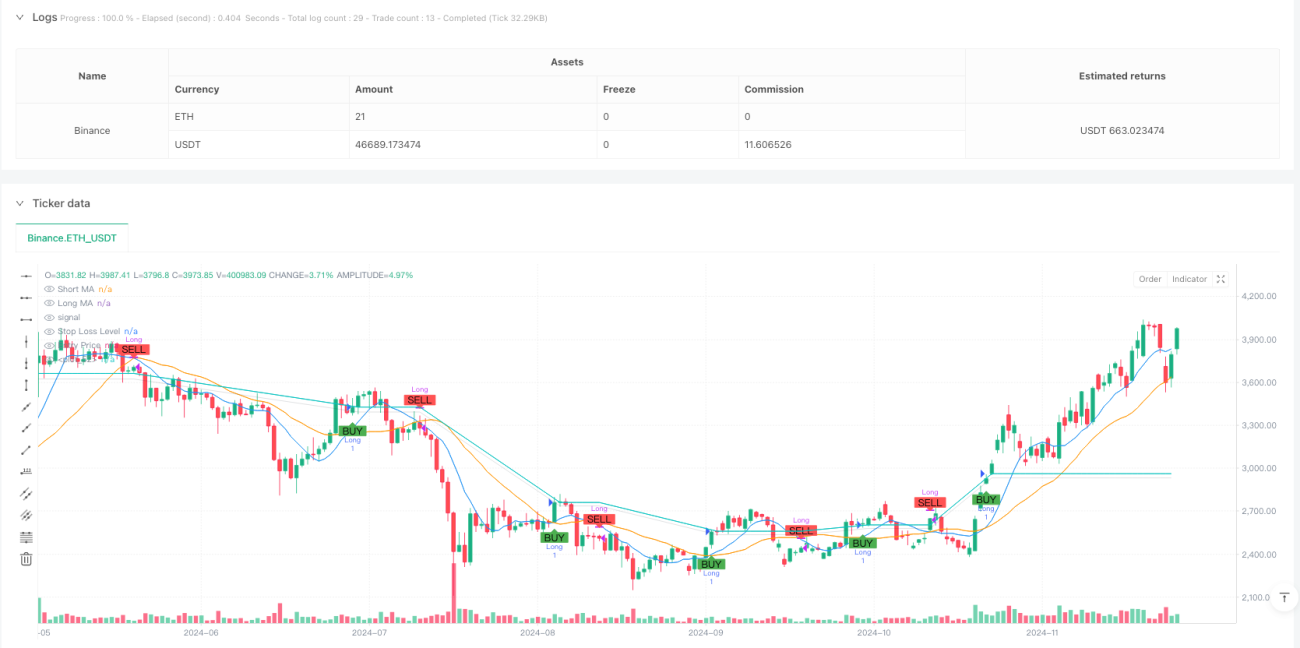

Visão Geral

Esta estratégia é um sistema de negociação de seguimento de tendência baseado no cruzamento de médias móveis duplas, combinado com um mecanismo de gerenciamento de risco. A estratégia utiliza médias móveis simples (SMA) de 9 e 21 períodos para capturar tendências de mercado, ao mesmo tempo que define stop loss e take profit de 1% para controlar o risco. O sistema entra em posição comprada quando a média móvel de curto prazo cruza acima da média de longo prazo e encerra a posição quando a média de curto prazo cruza abaixo da média de longo prazo.

Princípio da Estratégia

A lógica central da estratégia baseia-se na continuidade das tendências de mercado. A transição de tendência é identificada observando o cruzamento das médias móveis de curto prazo (9 períodos) e longo prazo (21 períodos). Quando a média de curto prazo cruza acima da de longo prazo, forma-se um "cruzamento dourado", indicando o início de uma tendência de alta, e o sistema emite um sinal de compra. Quando a média de curto prazo cruza abaixo da de longo prazo, forma-se um "cruzamento da morte", sinalizando que a tendência de alta pode estar terminando, e o sistema encerra a posição. Simultaneamente, a estratégia introduz mecanismos de stop loss e take profit de 1% para limitar perdas em movimentos desfavoráveis ou bloquear lucros quando o retorno esperado é atingido.

Vantagens da Estratégia

- Forte capacidade de captura de tendências: Através do cruzamento de médias móveis duplas, detecta pontos de transição de tendência, capturando bem as principais tendências do mercado.

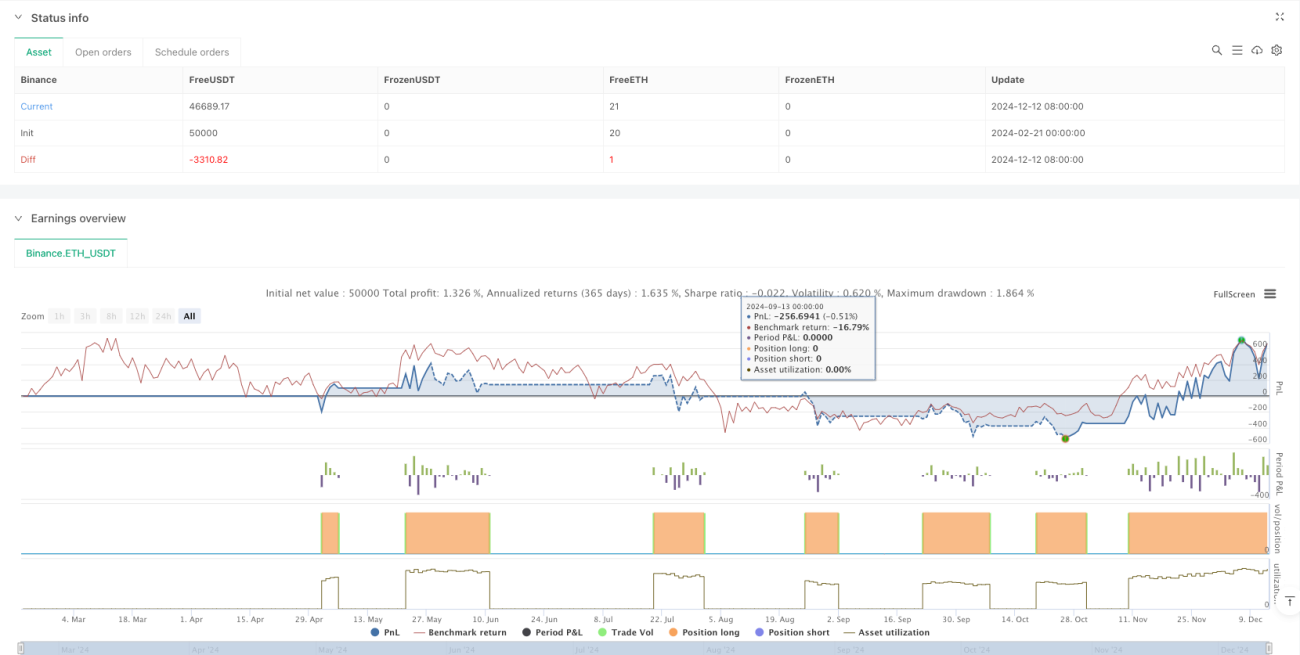

- Gerenciamento de risco completo: Define stop loss e take profit em percentuais fixos, controlando efetivamente o risco por operação.

- Alto grau de automação: O sistema opera de forma totalmente automatizada, sem necessidade de intervenção manual.

- Boa visualização: A interface gráfica exibe claramente os sinais de negociação e as faixas de controle de risco.

- Flexibilidade de otimização de parâmetros: Os períodos das médias e os percentuais de stop/take profit podem ser ajustados conforme diferentes características de mercado.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados laterais, os frequentes cruzamentos de médias podem gerar sinais falsos.

- Risco de slippage: Em momentos de alta volatilidade, o preço real de execução pode diferir significativamente do preço do sinal.

- Risco de reversão de tendência: Em reversões súbitas de tendências fortes, o stop loss fixo pode não ser suficiente para grandes oscilações.

- Dependência de parâmetros: O desempenho da estratégia é sensível à escolha dos períodos das médias e dos parâmetros de stop/take profit.

Direções de Otimização da Estratégia

- Introduzir filtro de tendência: Adicionar indicadores de força de tendência, como ADX, para abrir posições apenas quando a tendência estiver clara.

- Mecanismo de stop loss dinâmico: Utilizar ATR ou volatilidade para ajustar dinamicamente o nível de stop loss.

- Adicionar confirmação de volume: Usar o volume de negociação como indicador auxiliar de confirmação do sinal.

- Otimizar parâmetros adaptativos: Ajustar dinamicamente os períodos das médias conforme as características de volatilidade do mercado.

- Adicionar filtro de força de tendência: Combinar indicadores como RSI para avaliar a intensidade da tendência.

Resumo

Esta estratégia captura tendências através do cruzamento de médias móveis duplas e controla riscos com mecanismos de stop loss e take profit, constituindo um sistema de seguimento de tendência relativamente completo. Embora possa gerar sinais falsos em mercados laterais, a estabilidade e lucratividade da estratégia podem ser aprimoradas com otimização adequada de parâmetros e adição de indicadores auxiliares. Sua principal vantagem reside no alto grau de automação e no gerenciamento de risco robusto, sendo adequada como framework base para estratégias de seguimento de tendência de médio e longo prazo.

- 1