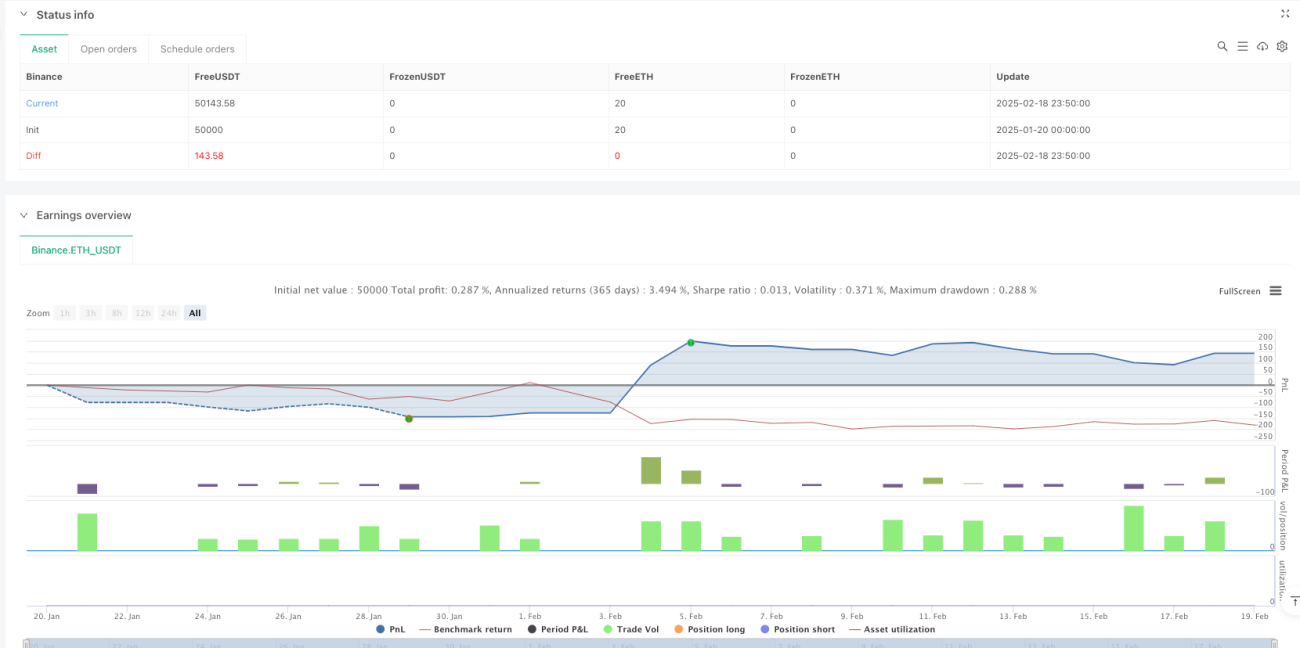

Visão Geral

Este sistema de trading quantitativo combina ruptura de volatilidade, seguimento de tendência e confirmação de momentum. Ele identifica oportunidades de negociação calculando níveis dinâmicos de ruptura baseados no ATR, juntamente com um filtro de tendência por EMA e o indicador de momentum RSI. A estratégia adota medidas rigorosas de controle de risco, incluindo gerenciamento de risco percentual fixo e stop loss dinâmico.

Princípio da Estratégia

A estratégia possui três componentes principais:

- Cálculo da ruptura de volatilidade: utiliza a máxima e mínima dentro de um período de retrospectiva, combinadas com um múltiplo do ATR para determinar os limites dinâmicos de ruptura, evitando viés de antecipação.

- Filtro de tendência: emprega uma EMA de curto prazo para avaliar a direção da tendência atual, abrindo apenas posições longas quando o preço está acima da EMA e posições curtas quando está abaixo.

- Confirmação de momentum: usa o indicador RSI para confirmar o momentum do mercado; para entrada longa, exige RSI > 50; para entrada curta, RSI < 50.

Vantagens da Estratégia

- Adaptabilidade dinâmica: os níveis de ruptura se ajustam automaticamente de acordo com a volatilidade do mercado, permitindo que a estratégia se adapte a diferentes ambientes.

- Múltiplos filtros: a combinação de indicadores de tendência e momentum reduz sinais falsos.

- Controle de risco rigoroso: utiliza um percentual fixo de risco para gerenciamento de posição e um stop loss dinâmico para proteção.

- Alta personalização: parâmetros-chave como período do ATR, múltiplo de ruptura, período da EMA, etc., podem ser ajustados conforme necessário.

Riscos da Estratégia

- Risco de defasagem: indicadores como médias móveis podem causar atraso nos pontos de entrada.

- Risco de mercado lateral: em mercados sem tendência definida, podem ocorrer sinais falsos frequentes de ruptura.

- Sensibilidade a parâmetros: o desempenho da estratégia é bastante sensível à configuração dos parâmetros, exigindo testes adequados.

Soluções:

- Recomenda-se realizar otimizações com backtest em diferentes condições de mercado.

- Pode-se adicionar um módulo de identificação do ambiente de mercado.

- Sugere-se adotar uma gestão de capital mais conservadora.

Direções de Otimização da Estratégia

- Adaptação ao ambiente de mercado: adicionar uma avaliação da faixa de volatilidade para usar diferentes conjuntos de parâmetros em ambientes de volatilidade distintos.

- Otimização de sinais: considerar a inclusão de confirmação de volume para aumentar a confiabilidade dos sinais de ruptura.

- Otimização de take profit e stop loss: implementar uma relação risco-retorno dinâmica, ajustando os alvos de acordo com a volatilidade do mercado.

- Filtro de horário: adicionar filtros de janela de negociação para evitar operar em períodos desfavoráveis.

Conclusão

Esta é uma estratégia de trading quantitativo com estrutura completa e lógica clara. Ao combinar ruptura de volatilidade, seguimento de tendência e confirmação de momentum, ela captura movimentos significativos de preço enquanto controla os riscos. A estratégia possui alta personalização, sendo adequada para otimizações adicionais visando diferentes instrumentos e condições de mercado. Recomenda-se realizar testes de parâmetros e validação com backtest completos antes da aplicação ao vivo.

- 1