Estratégia de Gestão de Risco de Posição Dinâmica com Cruzamento de Médias Móveis Adaptativas

Visão Geral

Esta estratégia é um sistema de negociação baseado no cruzamento de médias móveis exponenciais (EMA) de médio e longo prazo, combinado com gerenciamento dinâmico de posição e mecanismos de controle de risco. A estratégia identifica as tendências do mercado por meio do cruzamento das EMAs de 21 e 55 períodos, ao mesmo tempo que ajusta dinamicamente o tamanho das posições de negociação com base na relação risco-retorno e no percentual de risco definidos pelo usuário, permitindo um controle preciso do risco.

Princípio da Estratégia

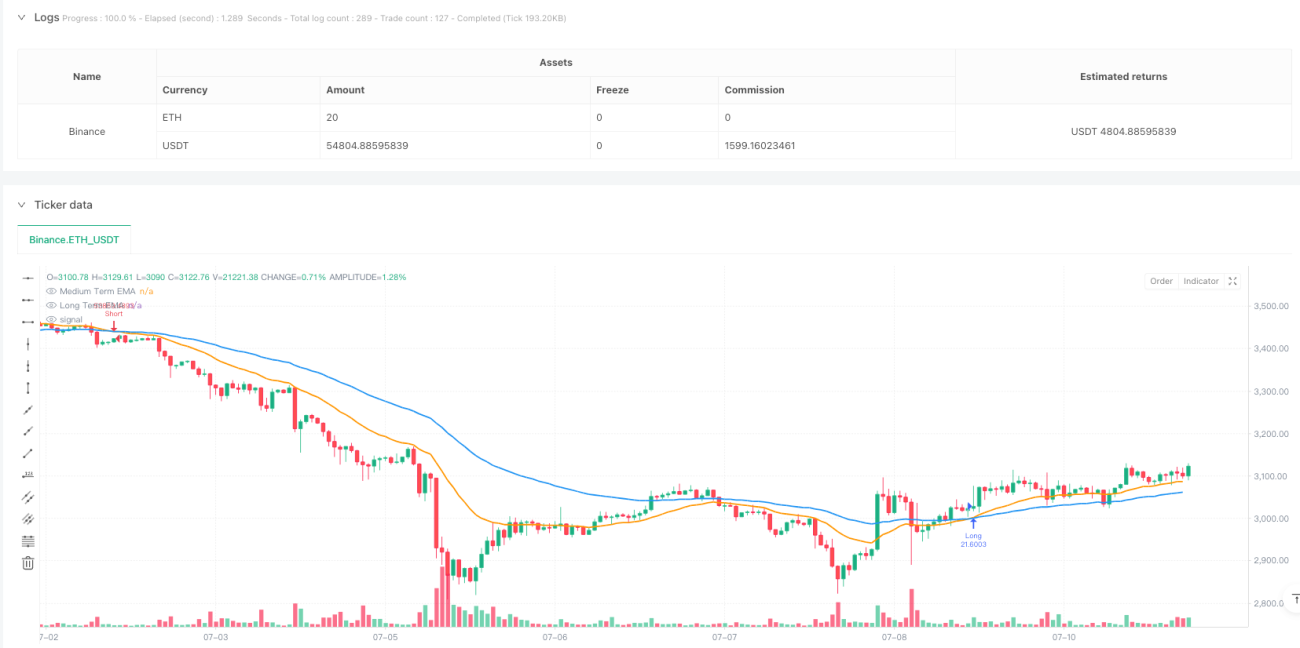

A lógica central da estratégia baseia-se nos sinais de cruzamento de EMA de dois períodos. Quando a EMA de 21 períodos cruza acima da EMA de 55 períodos, o sistema identifica uma tendência de alta e aciona um sinal de compra; quando a EMA de 21 períodos cruza abaixo da EMA de 55 períodos, o sistema identifica uma tendência de baixa e aciona um sinal de venda. O stop loss é definido pela mínima das duas últimas barras (para compra) ou pela máxima (para venda), enquanto o take profit é calculado dinamicamente com base na relação risco-retorno definida pelo usuário. O tamanho da posição é calculado dinamicamente com base no capital total da conta, no percentual de risco e na distância atual do stop loss, garantindo que o risco de cada negociação permaneça dentro do intervalo predefinido.

Vantagens da Estratégia

- Gerenciamento dinâmico de risco: Ao calcular dinamicamente o tamanho da posição, garante que o risco de cada negociação esteja estritamente controlado dentro do percentual definido.

- Alta adaptabilidade: O indicador EMA se adapta às oscilações do mercado, reduzindo sinais falsos.

- Relação risco-retorno ajustável: Os usuários podem definir a relação risco-retorno de acordo com sua preferência de risco.

- Gerenciamento científico de posição: Ajusta dinamicamente a posição com base no tamanho da conta e na distância do risco, evitando alavancagem excessiva.

- Operação totalmente automatizada: A estratégia pode ser executada 24 horas por dia, 7 dias por semana, sem necessidade de intervenção manual.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados laterais, os sinais de cruzamento de EMA podem gerar sinais falsos frequentes.

- Risco de slippage: Em movimentos rápidos de mercado, o preço real de execução pode desviar significativamente do preço do sinal.

- Risco de gestão de capital: Embora haja controle de risco, perdas consecutivas ainda podem impactar significativamente a conta.

- Risco sistêmico: Eventos repentinos importantes no mercado podem fazer com que o stop loss falhe.

Direções de Otimização da Estratégia

- Adicionar filtro de tendência: Introduzir ADX ou indicadores de força de tendência para filtrar mercados laterais.

- Otimizar método de stop loss: Considerar o uso de ATR para ajustar dinamicamente a distância do stop loss, melhorando sua adaptabilidade.

- Adicionar ajuste de volatilidade: Ajustar dinamicamente os parâmetros de risco com base na volatilidade do mercado.

- Filtro de tempo: Adicionar filtro de horário de negociação para evitar períodos de baixa liquidez.

- Introduzir indicador de volume: Combinar indicadores de volume para validar a eficácia da tendência.

Resumo

Esta estratégia constrói um sistema de negociação completo ao combinar sinais de tendência EMA com gerenciamento dinâmico de risco. Sua principal vantagem está no gerenciamento científico de posição e nos mecanismos de controle de risco, mas ainda requer otimização adequada dos parâmetros de acordo com as condições de mercado e a preferência de risco individual. Seguindo as direções de otimização sugeridas, espera-se que a estabilidade e a rentabilidade da estratégia possam ser ainda mais melhoradas.

/*backtest

start: 2024-02-21 00:00:00

end: 2024-07-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Carlos Humberto Rodríguez Arias

//@version=5- 1