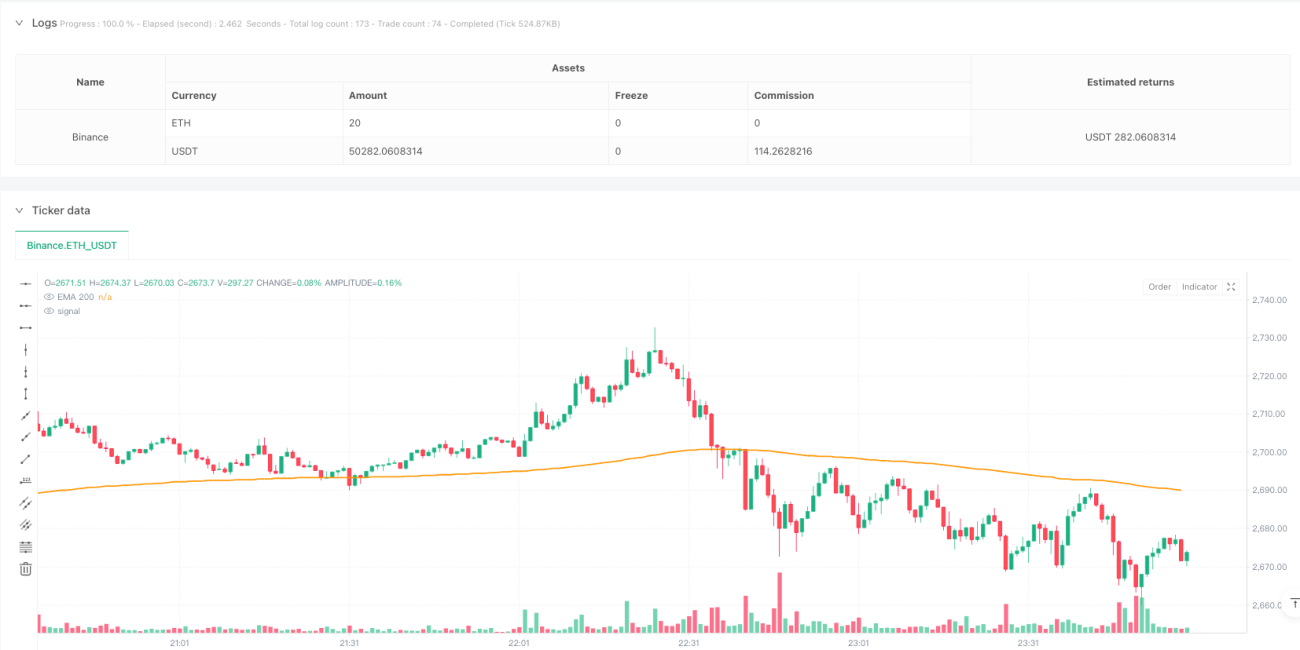

Visão Geral

Esta estratégia é um sistema de negociação bidirecional que combina o indicador de momentum MACD com a média móvel EMA. Ela utiliza principalmente os sinais de cruzamento do MACD e a posição do preço em relação à EMA(200) para determinar os pontos de entrada. A estratégia adota uma relação risco-retorno de 2:1, pode ser executada no timeframe de 5 minutos e suporta ajustes flexíveis de parâmetros.

Princípio da Estratégia

A lógica central da estratégia baseia-se nas seguintes condições-chave:

- Condição de entrada longa:

- Preço acima da EMA(200)

- Linha MACD cruza acima da linha de sinal

- Valor do MACD abaixo da linha zero

- Condição de entrada curta:

- Preço abaixo da EMA(200)

- Linha MACD cruza abaixo da linha de sinal

- Valor do MACD acima da linha zero

- O gerenciamento de risco utiliza relações predefinidas de stop loss e take profit, com padrão de 1:2

Vantagens da Estratégia

- Lógica clara e simples, fácil de entender e implementar

- Combina indicadores de tendência e momentum, fornecendo sinais de negociação mais confiáveis

- Possui configuração flexível de parâmetros, podendo ser otimizada para diferentes condições de mercado

- Suporta negociação bidirecional, aproveitando melhor as oportunidades do mercado

- Mecanismo interno de gerenciamento de risco ajuda a proteger o capital

Riscos da Estratégia

- Pode gerar sinais falsos frequentes em mercados laterais

- A relação fixa de stop loss/take profit pode não ser adequada para todos os ambientes de mercado

- É sensível a mudanças na volatilidade do mercado

- Negociações frequentes podem resultar em altos custos de corretagem

- Pode perder algumas oportunidades em movimentos rápidos de preço

Direções de Otimização da Estratégia

- Introduzir um indicador de volatilidade para ajustar dinamicamente os níveis de stop loss e take profit

- Adicionar confirmação de volume para melhorar a qualidade das entradas

- Incluir um filtro de ambiente de mercado para evitar negociações em condições desfavoráveis

- Implementar um sistema dinâmico de otimização de parâmetros

- Adicionar um filtro de horário para evitar negociações em períodos de baixa liquidez

Resumo

Esta é uma estratégia bem projetada que oferece sinais de negociação relativamente confiáveis através da combinação de indicadores técnicos. Embora existam alguns riscos potenciais, com otimização adequada e gerenciamento de risco, a estratégia tem bom potencial de aplicação prática. Recomenda-se realizar backtests completos antes do uso em conta real e ajustar os parâmetros de acordo com as condições específicas do mercado.

- 1