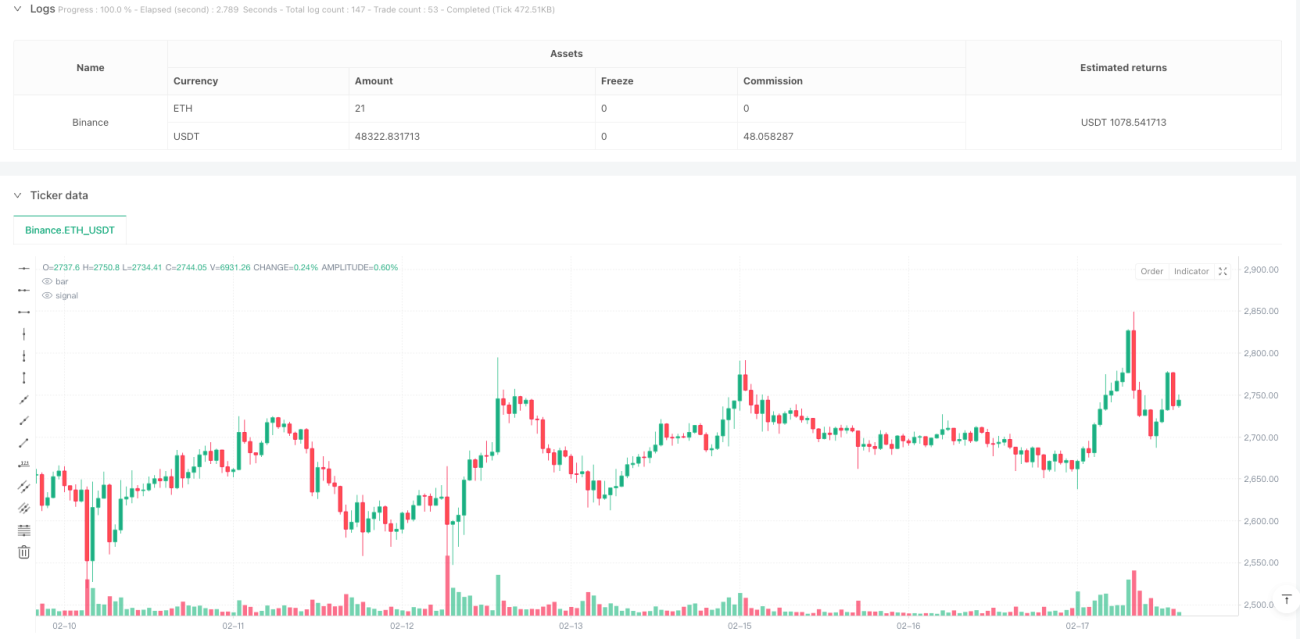

Estratégia de negociação otimizada com volume anormal e índice de força relativa

Visão Geral

Esta estratégia é um sistema de negociação baseado em anomalias de volume e no indicador RSI. A estratégia monitora rompimentos de volume e níveis de sobrecompra/sobrevenda do RSI para identificar potenciais oportunidades de negociação, combinando com a confirmação da ação do preço. Ela utiliza stop loss dinâmico e metas de lucro para otimizar a relação risco-retorno.

Princípio da Estratégia

A lógica central da estratégia inclui os seguintes elementos-chave:

- Verificação de Volume: Utiliza uma média móvel simples de 20 períodos para calcular o volume médio. Quando o volume em tempo real excede 1,5 vezes a média, um sinal de anomalia de volume é acionado.

- Indicador RSI: Utiliza RSI de 14 períodos para identificar sobrecompra/sobrevenda. RSI < 30 é considerado sobrevenda; RSI > 70 é considerado sobrecompra.

- Condições de Entrada:

- Long: Anomalia de volume + RSI sobrevenda + fechamento acima da abertura.

- Short: Anomalia de volume + RSI sobrecompra + fechamento abaixo da abertura.

- Gerenciamento de Risco: Utiliza o ATR para calcular dinamicamente o stop loss e define automaticamente a meta de lucro com base na relação risco-retorno (1:2).

Vantagens da Estratégia

- Múltiplos Mecanismos de Confirmação: Combina volume, RSI e ação do preço em várias dimensões para aumentar a confiabilidade dos sinais.

- Gerenciamento Dinâmico de Risco: Ajusta dinamicamente o stop loss por meio do ATR, adaptando-se melhor às mudanças na volatilidade do mercado.

- Aplicável em Todos os Períodos: Não é limitado pelo tempo, podendo capturar oportunidades de negociação 24 horas por dia.

- Alta Personalização: Parâmetros-chave, como limiares do RSI, multiplicador de volume e relação risco-retorno, podem ser ajustados conforme necessidades específicas.

- Visualização Clara: Marca os sinais de negociação com cores de fundo, facilitando o monitoramento da estratégia e a análise de backtest.

Riscos da Estratégia

- Risco de Falso Rompimento: Anomalias de volume podem vir de ruído do mercado; é necessário ajustar o parâmetro do multiplicador de volume para otimização.

- Risco de Períodos Inativos: Em momentos de baixa liquidez do mercado, podem ocorrer slippage ou dificuldades de execução.

- Dependência do Ambiente de Mercado: A estratégia pode ter desempenho superior em mercados com tendência em comparação com mercados laterais.

- Sensibilidade a Parâmetros: A configuração de vários parâmetros-chave afeta significativamente o desempenho da estratégia, exigindo testes suficientes.

Direções de Otimização da Estratégia

- Identificação do Estado do Mercado: Adicionar mecanismos de julgamento do estado do mercado para usar diferentes configurações de parâmetros em diferentes condições de mercado.

- Filtro de Sinais: Adicionar filtros de tendência, como sistemas de média móvel, para melhorar a precisão da direção das negociações.

- Gerenciamento de Posição: Introduzir mecanismos dinâmicos de gerenciamento de posição, ajustando o tamanho da abertura com base na volatilidade do mercado.

- Análise Aprofundada de Volume: Combinar análises de padrões de volume, como a relação de alta/baixa do volume, para melhorar a precisão na identificação de anomalias de volume.

- Avaliação de Liquidez: Adicionar indicadores de avaliação de liquidez, ajustando ou pausando as negociações quando a liquidez for insuficiente.

Resumo

Esta estratégia integra vários indicadores técnicos clássicos para construir um sistema de negociação logicamente rigoroso. Suas vantagens residem nos múltiplos mecanismos de confirmação e no sistema completo de gerenciamento de risco, mas é necessário atentar para riscos como falsos rompimentos e períodos inativos. Por meio de otimização e aperfeiçoamento contínuos, a estratégia tem potencial para obter um desempenho estável em negociações reais.

- 1