Estratégia de Acompanhamento de Tendência com Triplo Desvio Padrão nas Bandas de Bollinger

Visão Geral

Esta estratégia é um sistema de negociação de acompanhamento de tendências baseado nos desvios-padrão das Bandas de Bollinger. A estratégia analisa a relação de posição de três velas consecutivas em relação às bandas superior e inferior de Bollinger para determinar a força da tendência e realiza negociações quando a tendência é confirmada. O sistema utiliza uma relação de risco-retorno fixa para gerenciar o risco de cada operação.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes pontos:

- Utiliza uma média móvel de 20 períodos como banda central de Bollinger e calcula as bandas superior e inferior com 2 desvios-padrão.

- Quando os preços de fechamento de três velas consecutivas estão todos acima da banda superior, o sistema considera que uma tendência de alta foi estabelecida e entra comprado no fechamento da terceira vela.

- Quando os preços de fechamento de três velas consecutivas estão todos abaixo da banda inferior, o sistema considera que uma tendência de baixa foi estabelecida e entra vendido no fechamento da terceira vela.

- O stop loss é definido no ponto extremo da primeira vela que gerou o sinal de entrada.

- O preço-alvo é definido com uma relação risco-retorno de 1:1, ou seja, a distância do lucro-alvo é igual à distância do stop loss.

Vantagens da Estratégia

- Mecanismo robusto de confirmação de sinal – Exige que três velas consecutivas rompam as Bandas de Bollinger, reduzindo efetivamente o risco de falsos rompimentos.

- Gerenciamento de risco razoável – Utiliza uma relação risco-retorno fixa para gerenciar as operações, evitando perdas excessivas em negociações individuais.

- Eficácia significativa no acompanhamento de tendências – A característica de desvio-padrão das Bandas de Bollinger permite que a estratégia se adapte às mudanças na volatilidade do mercado.

- Regras de execução claras – As definições de entrada, stop loss e alvo de lucro possuem critérios quantitativos objetivos, sem necessidade de julgamento subjetivo.

Riscos da Estratégia

- Desempenho fraco em mercados laterais – Pode gerar sinais falsos frequentes em mercados sem tendência clara.

- Momento de entrada ligeiramente atrasado – Requer a confirmação de três velas para entrar, podendo perder o estágio inicial de alguns movimentos.

- Limitação da relação risco-retorno fixa – A relação 1:1 pode encerrar posições lucrativas precocemente em tendências fortes.

- Falta de filtro de força da tendência – Baseia-se apenas na relação entre preço e Bandas de Bollinger, sem considerar outros indicadores de confirmação de tendência.

Direções de Otimização da Estratégia

- Adicionar um filtro de força da tendência – Pode-se introduzir indicadores de tendência como ADX ou MACD para melhorar a qualidade dos sinais.

- Otimizar a configuração da relação risco-retorno – Ajustar dinamicamente a relação risco-retorno com base na volatilidade do mercado.

- Aprimorar o mecanismo de take profit – Considerar a adição de stop móvel ou mecanismos de saída parcial para capturar melhor as grandes tendências.

- Incluir confirmação de volume – Adicionar confirmação de rompimento de volume na geração de sinais para aumentar a confiabilidade.

Resumo

Esta é uma estratégia de acompanhamento de tendências bem projetada, que utiliza Bandas de Bollinger e um mecanismo de múltipla confirmação para capturar tendências de mercado. A estrutura de gerenciamento de risco da estratégia é sólida e os padrões de execução são claros. Embora haja algum atraso, as direções de otimização sugeridas podem melhorar ainda mais a estabilidade e a lucratividade da estratégia. Para traders que preferem o acompanhamento de tendências e dão ênfase ao controle de risco, trata-se de uma estrutura de estratégia que vale a pena considerar.

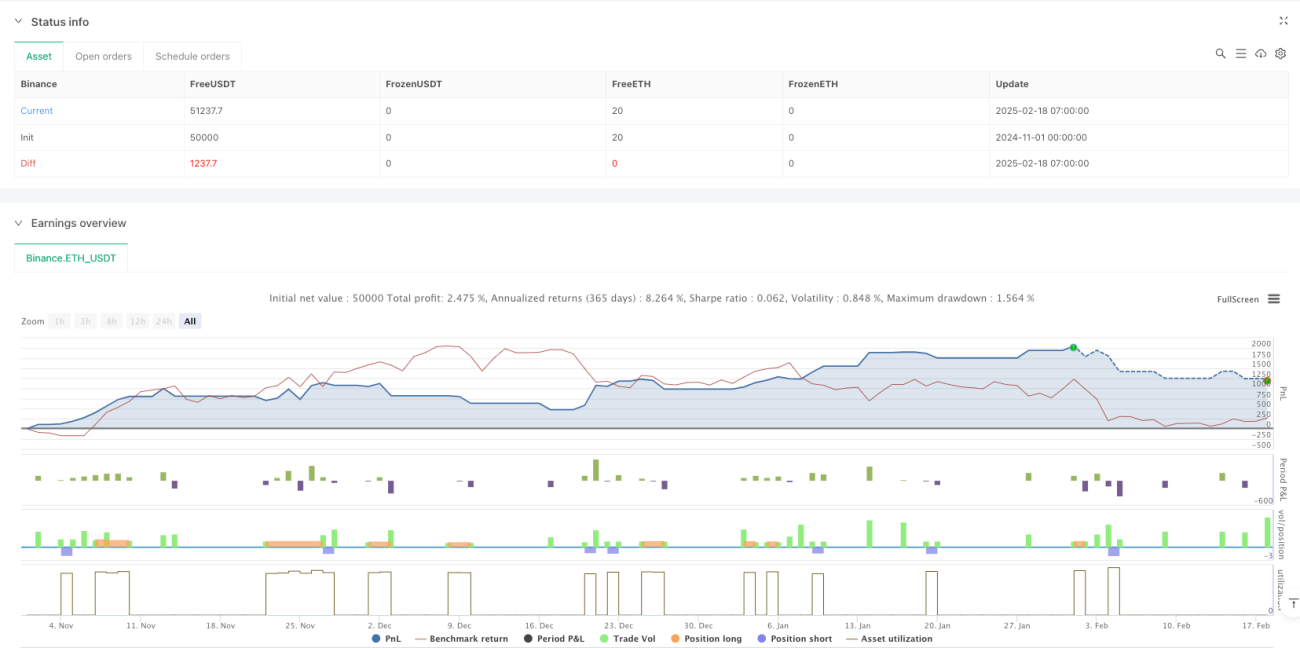

/*backtest

start: 2024-11-01 00:00:00

end: 2025-02-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Bollinger Band Buy and Sell Strategy (Entry at Close of 3rd Candle)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=0)

// Bollinger Band settings- 1