Estratégia de acompanhamento de tendência com stop-loss dinâmico usando filtragem dupla de RSI e MACD

Visão Geral

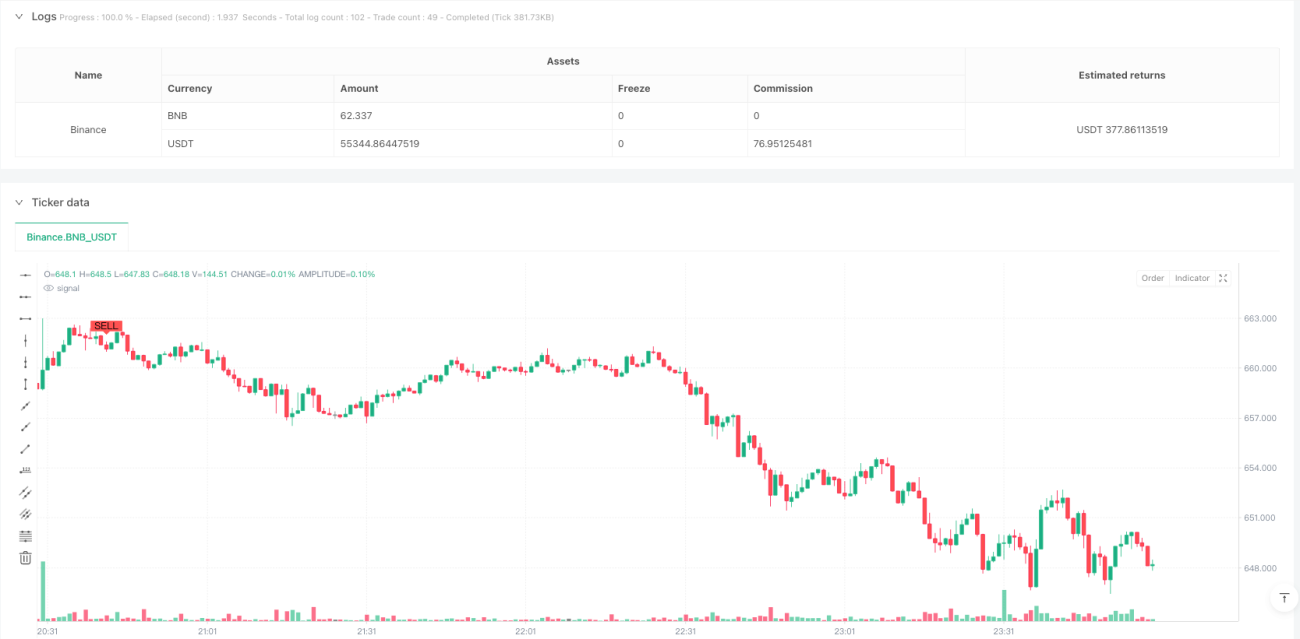

Esta estratégia é um sistema de acompanhamento de tendências baseado na filtragem dupla dos indicadores MACD e RSI, integrando um mecanismo dinâmico de stop loss. A estratégia gera oportunidades de negociação principalmente através dos cruzamentos do MACD, utilizando o RSI como confirmação secundária, além de introduzir um stop loss percentual para controlar o risco. O núcleo da estratégia reside no uso combinado de indicadores técnicos para aumentar a confiabilidade dos sinais de negociação e na proteção dos lucros por meio do stop loss dinâmico.

Princípio da Estratégia

A estratégia utiliza MACD (12,26,9) e RSI (14) como principais indicadores. O sinal de entrada requer o atendimento simultâneo de duas condições: comprar quando ocorrer cruzamento de alta do MACD e o RSI estiver na região de sobrevenda (abaixo de 40 por padrão); vender quando ocorrer cruzamento de baixa do MACD e o RSI estiver na região de sobrecompra (acima de 59 por padrão). O sistema também define um stop loss dinâmico de 3%, que encerra automaticamente a posição quando o preço se move contra a direção desejada além da porcentagem definida, para controlar o risco. Além disso, a estratégia inclui um filtro de tempo, permitindo ao usuário definir um intervalo específico para execução das negociações.

Vantagens da Estratégia

- A filtragem dupla de indicadores aumenta a confiabilidade dos sinais de negociação, reduzindo sinais falsos.

- O mecanismo de stop loss dinâmico controla efetivamente o risco de cada operação.

- Os parâmetros da estratégia podem ser ajustados de forma flexível conforme as diferentes condições de mercado.

- A função de filtro temporal permite executar negociações apenas durante períodos específicos.

- O uso de posicionamento baseado em porcentagem do capital favorece a gestão de risco.

Riscos da Estratégia

- Em mercados laterais, podem ocorrer sinais de negociação frequentes, aumentando os custos operacionais.

- O stop loss percentual fixo pode resultar em saídas prematuras em mercados de alta volatilidade.

- O MACD, como indicador defasado, pode perder movimentos importantes de preço em mercados rápidos.

- Os limiares do RSI precisam ser otimizados para diferentes mercados.

- Custos de transação e slippage podem afetar o desempenho real da estratégia.

Direções de Otimização da Estratégia

- Introduzir um indicador de volatilidade para ajustar dinamicamente a porcentagem do stop loss.

- Adicionar um filtro de força da tendência para evitar negociações excessivas em mercados laterais.

- Considerar a inclusão de um trailing stop para proteger os lucros.

- Otimizar os parâmetros do RSI e do MACD para melhor adaptação a diferentes ciclos de mercado.

- Incorporar análise de volume de negociação para aumentar a confiabilidade dos sinais.

Resumo

Esta é uma estratégia de acompanhamento de tendências com estrutura completa e lógica clara. O uso combinado de MACD e RSI melhora efetivamente a qualidade dos sinais de negociação. O design do stop loss dinâmico ajuda a controlar o risco, conferindo à estratégia boas características de gerenciamento de risco. A estratégia é adequada para uso em mercados com tendências definidas, mas requer ajustes de parâmetros conforme as características específicas do mercado. Com as direções de otimização sugeridas, a estabilidade e confiabilidade da estratégia podem ser ainda mais aprimoradas.

/*backtest

start: 2025-02-13 10:00:00

end: 2025-02-19 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"BNB_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © eagle916

//@version=5

strategy("EAG MACD + RSI Strategy",overlay=true, initial_capital = 300, default_qty_value = 10, default_qty_type = "percent_of_equity", commission_type=strategy.commission.percent, commission_value=0.1)- 1