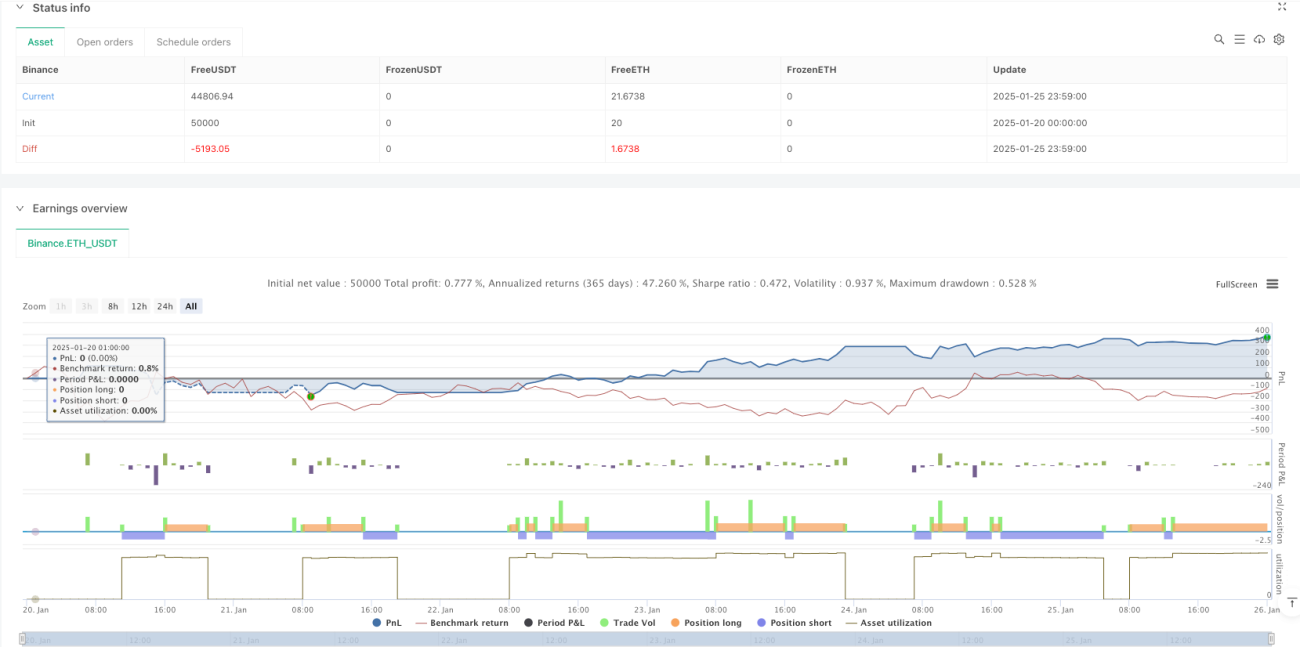

Visão Geral

Este estratégia é um sistema de negociação adaptativo baseado no Índice de Força Relativa (RSI). Ela opera no período M5, monitorando os níveis de sobrecompra e sobrevenda do RSI para identificar potenciais oportunidades de negociação. O sistema define níveis fixos de stop loss e take profit, e limita a execução apenas durante um período específico do dia. A gestão de capital é baseada em percentual, com cada operação utilizando 10% do capital total.

Princípio da Estratégia

A estratégia utiliza as flutuações do RSI em um período de 14 para gerar sinais. Quando o RSI cai abaixo do nível de sobrevenda (30), o sistema emite um sinal de compra (long). Quando o RSI ultrapassa o nível de sobrecompra (70), o sistema emite um sinal de venda (short). As negociações são realizadas apenas dentro da janela horária das 6:00 às 17:00, o que ajuda a evitar os períodos de maior volatilidade do mercado. Cada operação possui um stop loss de 1% e um take profit de 2%, configurando uma relação risco-retorno assimétrica favorável para lucros consistentes a longo prazo.

Vantagens da Estratégia

- Escolha científica do indicador: O RSI é um indicador de momentum testado pelo mercado, capaz de capturar eficazmente as reversões após movimentos excessivos de alta ou baixa.

- Controle de risco robusto: A estratégia utiliza stop loss e take profit com percentuais fixos, permitindo controlar o risco de cada operação de forma eficiente.

- Gerenciamento de tempo adequado: Ao restringir a janela de negociação, evita-se os períodos de baixa liquidez do mercado.

- Gestão de capital conservadora: O uso de 10% do capital por operação equilibra o potencial de lucro e evita riscos excessivos.

Riscos da Estratégia

- Risco de mercado em tendência: Em mercados com forte tendência, o RSI pode permanecer muito tempo nas zonas de sobrecompra ou sobrevenda, gerando muitos sinais falsos.

- Risco de derrapagem (slippage): Durante movimentos bruscos de preço, o preço de execução real pode desviar-se significativamente do preço do sinal.

- Risco de parâmetros fixos: Os parâmetros do RSI e os níveis de sobrecompra/sobrevenda são fixos, podendo não se adaptar a todas as condições de mercado.

Direções de Otimização da Estratégia

- Introduzir filtro de tendência: Adicionar médias móveis ou outros indicadores de tendência para negociar na direção da tendência principal.

- Otimização dinâmica de parâmetros: Considerar o uso de períodos do RSI e níveis de sobrecompra/sobrevenda adaptativos para se ajustar a diferentes ambientes de mercado.

- Aprimorar a janela de negociação: Com base em dados estatísticos do mercado, refinar ainda mais os melhores horários para negociar.

- Aperfeiçoar a gestão de capital: Ajustar dinamicamente o tamanho da posição com base na volatilidade, obtendo um controle de risco mais preciso.

Resumo

Esta é uma estratégia de negociação bem projetada e logicamente clara. Ao capturar oportunidades de sobrecompra e sobrevenda através do RSI, combinada com rigoroso controle de risco e gerenciamento de tempo, possui bom valor prático para aplicação ao vivo. Sua principal vantagem está na completude do sistema e na clareza operacional. No entanto, em negociações reais, é necessário estar atento ao impacto das condições de mercado no desempenho da estratégia e realizar ajustes de parâmetros conforme necessário.

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Gold Trading RSI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters configuration- 1