Estratégia de Negociação de Tendência de Período Cruzado para Bitcoin com Base em Múltiplos Níveis de EMA e Intensidade de Momentum Dinâmico do RSI

Visão Geral

Esta estratégia é um sistema de negociação de acompanhamento de tendências baseado em análise entre períodos, combinando médias móveis EMA nos níveis semanal e diário, bem como o indicador RSI para identificar tendências de mercado e momentum. A estratégia determina oportunidades de negociação através da consistência de tendências em múltiplos períodos e usa um stop loss dinâmico baseado em ATR para gerenciar riscos. O sistema adota um modelo de gerenciamento de capital, utilizando 100% dos fundos da conta por negociação e considerando uma taxa de corretagem de 0,1%.

Princípio da Estratégia

A lógica central da estratégia é baseada nos seguintes elementos-chave:

- Uso da EMA semanal como o principal filtro de tendência, combinando a relação entre o preço de fechamento diário e a EMA semanal para determinar o estado do mercado.

- Ajuste dinâmico do limite de julgamento de tendência através do indicador ATR, aumentando a adaptabilidade da estratégia.

- Integração do indicador de momentum RSI como um filtro adicional de negociação.

- Uso de um sistema de stop loss trailing baseado na mínima dos últimos 7 dias e no ATR.

- Quando surge um sinal de alerta de alta excessiva, a estratégia pausa a abertura de posições para evitar riscos.

Vantagens da Estratégia

- A análise em múltiplos períodos oferece uma visão de mercado mais abrangente, filtrando eficazmente falsos rompimentos.

- O mecanismo de stop loss dinâmico se adapta à volatilidade do mercado, proporcionando controle de risco flexível.

- O filtro de momentum RSI ajuda a confirmar a força da tendência, melhorando a qualidade das entradas.

- O sistema inclui um mecanismo de alerta para alta excessiva, ajudando a mitigar riscos de drawdown.

- Os parâmetros da estratégia são altamente ajustáveis, facilitando a otimização para diferentes ambientes de mercado.

Riscos da Estratégia

- Em mercados laterais, pode haver entradas e saídas frequentes, aumentando os custos de negociação.

- O uso de 100% dos fundos por negociação implica um risco significativo de drawdown.

- A dependência de indicadores técnicos pode resultar em reação tardia a eventos repentinos do mercado.

- A análise em múltiplos períodos pode gerar sinais conflitantes entre diferentes níveis.

- O stop loss trailing pode ser acionado prematuramente durante movimentos voláteis.

Direções de Otimização da Estratégia

- Introduzir um filtro de volatilidade para reduzir a frequência de negociações durante períodos de baixa volatilidade.

- Adicionar um sistema de gerenciamento de posição para ajustar dinamicamente o tamanho das posições com base nas condições do mercado.

- Integrar indicadores fundamentais para fornecer uma avaliação adicional do ambiente de mercado.

- Otimizar os parâmetros do stop loss trailing para melhor adaptação a diferentes fases do mercado.

- Incluir análise de volume para aumentar a precisão na identificação de tendências.

Resumo

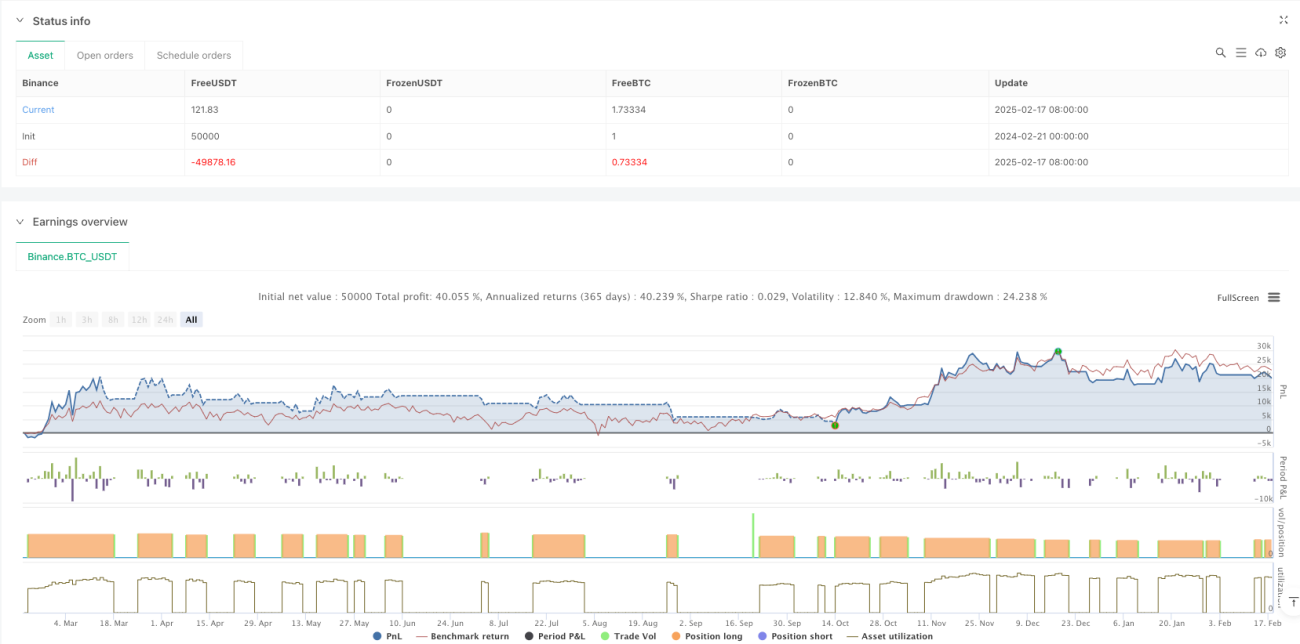

Esta é uma estratégia de acompanhamento de tendências com estrutura completa e lógica clara. Através da análise em múltiplos períodos e filtros dinâmicos de indicadores, a estratégia consegue capturar bem as principais tendências. Embora existam riscos inerentes, há grande margem para melhoria por meio de otimização de parâmetros e adição de indicadores complementares. Recomenda-se realizar backtests completos antes da negociação ao vivo e ajustar as configurações de parâmetros de acordo com o ambiente de mercado específico.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

// @version=6

strategy("Bitcoin Regime Filter Strategy", // Strategy name

overlay=true, // The strategy will be drawn directly on the price chart

initial_capital=10000, // Initial capital of 10000 USD- 1