Visão Geral

Esta estratégia é um sistema de negociação de acompanhamento de tendência e reversão baseado em médias móveis compostas. Ela combina médias móveis de diferentes períodos, utilizando a reação do preço em relação às médias para identificar oportunidades de negociação. O núcleo da estratégia é determinar os momentos de entrada observando a relação entre o preço e as médias, bem como a reação do preço ao atingir certos limiares.

Princípio da Estratégia

A estratégia utiliza uma combinação de vários tipos de médias móveis (EMA, TEMA, DEMA, WMA, SMA), construindo uma média composta através da média ponderada ou aritmética de dois períodos diferentes (padrão: 20 e 30). Quando o preço está acima da média, considera-se tendência de alta; abaixo, tendência de baixa. Após o estabelecimento da tendência, a estratégia aguarda um recuo do preço até próximo da média (controlado pelo parâmetro de porcentagem de reação). Se houver um sinal de reversão, a negociação é executada. Especificamente: em tendência de alta, quando o preço recua abaixo da média em uma porcentagem específica e depois fecha novamente acima da média, abre-se posição comprada; em tendência de baixa, quando o preço sobe acima da média em uma porcentagem específica e depois fecha novamente abaixo da média, abre-se posição vendida.

Vantagens da Estratégia

- O sistema possui boa adaptabilidade, suportando vários tipos de médias, permitindo escolher a mais adequada para diferentes características do mercado.

- A abordagem de média composta reduz eficazmente os sinais falsos que uma média de período único poderia gerar.

- A estratégia incorpora o conceito de porcentagem de reação, evitando negociações simples de cruzamento de médias e aumentando a confiabilidade das operações.

- Com a tendência claramente definida, aguardar um recuo para entrar proporciona melhores preços de negociação.

Riscos da Estratégia

- Em mercados laterais, podem ocorrer sinais falsos frequentes, aumentando os custos de negociação.

- A defasagem das médias compostas pode atrasar os momentos de entrada e saída.

- A porcentagem de reação fixa pode precisar de ajustes em diferentes condições de mercado.

- Em mercados com rápidas mudanças de tendência, podem ocorrer grandes rebaixamentos.

Direções de Otimização

- Introduzir indicadores de volatilidade para ajustar dinamicamente a porcentagem de reação, adaptando melhor a estratégia a diferentes ambientes de mercado.

- Adicionar o fator volume para confirmar a validade das reversões de preço.

- Considerar a inclusão de mecanismos de stop loss e take profit para melhor controle de risco.

- Aumentar a avaliação da força da tendência, utilizando parâmetros mais agressivos em tendências fortes.

- Considerar a adição de julgamento do ambiente de mercado, usando diferentes combinações de parâmetros conforme as características do mercado.

Resumo

Esta é uma estratégia que combina conceitos de acompanhamento de tendência e reversão, capturando oportunidades de negociação através de médias compostas e mecanismos de reação de preço. Sua principal vantagem reside na flexibilidade e na capacidade de filtrar sinais falsos, mas é necessário atentar para a otimização de parâmetros em diferentes condições de mercado. Com um controle de risco adequado e melhorias contínuas, a estratégia tem potencial para gerar retornos estáveis em negociações reais.

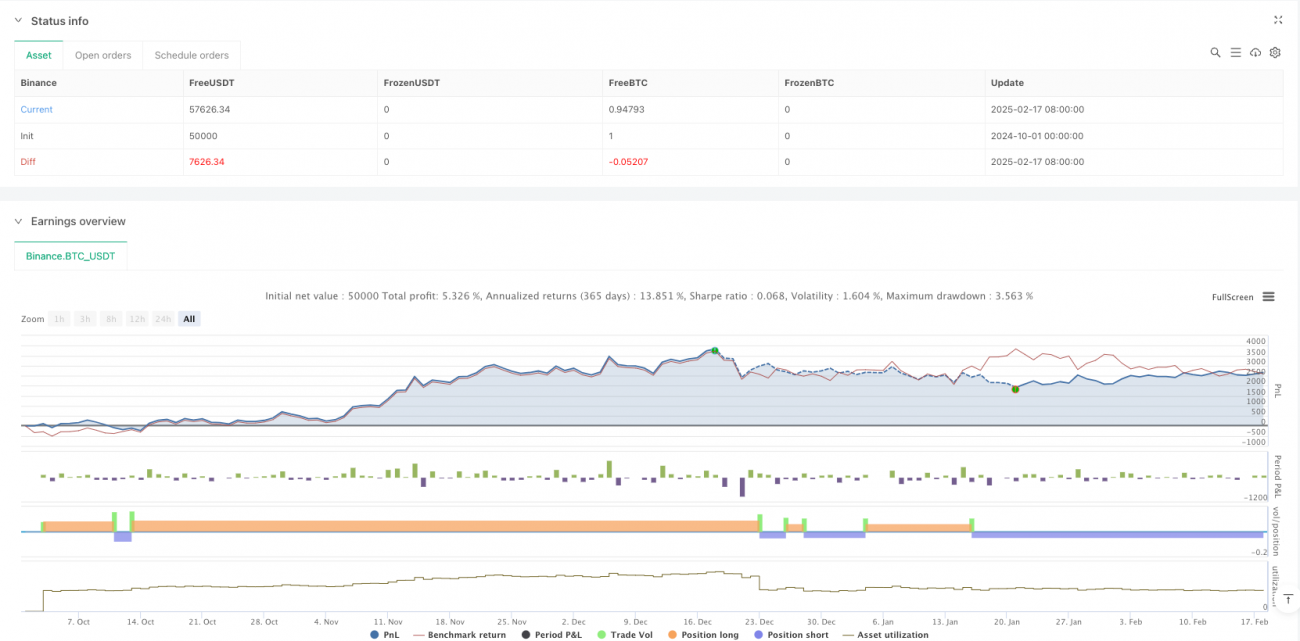

/*backtest

start: 2024-10-01 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ultrajante MA Reaction Strategy", overlay=true, initial_capital=10000,

default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1