Estratégia de Swing Trading de Média de Custo Dinâmica em Múltiplos Níveis Baseada no Índice de Força Relativa e na Média de Amplitude Verdadeira

Visão Geral

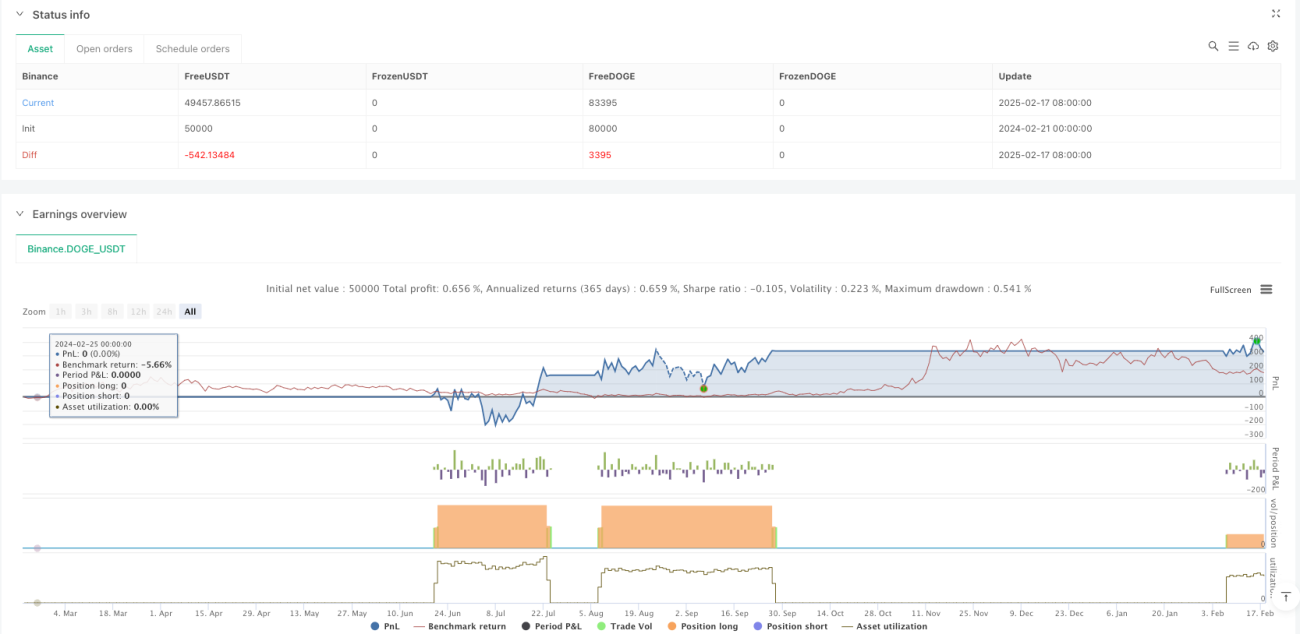

Esta estratégia é um sistema de DCA (Dollar Cost Averaging) dinâmico em múltiplos níveis que combina o Índice de Força Relativa (RSI) e o Average True Range (ATR). Ela identifica principalmente condições de sobrevenda no mercado para realizar entradas graduais, e utiliza o ATR para ajustar dinamicamente os níveis de take profit, obtendo lucros por meio de operações de swing trade. A estratégia apresenta características como diversificação de risco, otimização de custos e estabilidade de retornos.

Princípio da Estratégia

A estratégia opera em gráficos de 4 horas ou diários, e sua lógica central inclui os seguintes aspectos:

- Sinal de entrada: Baseado na condição de sobrevenda com RSI abaixo de 30, permitindo até 4 entradas graduais.

- Valor de cada entrada: Calculado a partir de um risco total de US$ 200, determinando dinamicamente o tamanho da posição com base em 2 vezes o ATR.

- Gerenciamento de posição: Utiliza o rastreamento do custo médio dinâmico, calculando em tempo real o preço médio após múltiplas entradas.

- Take profit: Definido como 3 vezes o ATR acima do preço médio, ajustando-se de forma adaptativa à volatilidade do mercado.

- Monitoramento visual: Linhas de marcação exibem em tempo real a posição do preço médio e do take profit para facilitar o acompanhamento.

Vantagens da Estratégia

- Controle de risco preciso: Através do valor de risco predefinido e do ajuste dinâmico do ATR, é possível controlar com precisão o risco de cada operação.

- Flexibilidade nas entradas: O mecanismo de entradas graduais permite reduzir o custo médio e ao mesmo tempo aproveitar bem as oportunidades.

- Take profit inteligente: Baseado no ATR, o take profit dinâmico garante lucros e se adapta à volatilidade do mercado.

- Visualização robusta: As linhas de preço médio e take profit em tempo real fornecem referências intuitivas para as operações.

- Boa adaptabilidade: Os parâmetros da estratégia podem ser ajustados conforme as características de diferentes mercados.

Riscos da Estratégia

- Risco de sobrevenda contínua: Quedas prolongadas do mercado podem resultar em entradas excessivas.

- Solução: Aplicar rigorosamente o limite máximo de entradas e, se necessário, definir um stop loss.

- Risco de configuração de take profit: Múltiplos de take profit muito altos podem levar à perda de oportunidades de lucro.

- Solução: Ajustar dinamicamente o múltiplo do ATR com base nas características do mercado.

- Risco de gestão de capital: Entradas graduais podem imobilizar capital excessivo.

- Solução: Definir adequadamente o limite de risco e o tamanho das entradas.

Direções de Otimização

- Otimização do sinal de entrada

- Adicionar indicadores de tendência para evitar entradas precoces em quedas fortes.

- Combinar indicadores de volume para aumentar a confiabilidade da identificação de sobrevenda.

- Aprimoramento do mecanismo de take profit

- Introduzir mecanismo de trailing stop para melhor travar lucros.

- Considerar take profit parcial para aumentar a flexibilidade na obtenção de lucros.

- Reforço do controle de risco

- Adicionar controle de drawdown geral.

- Otimizar o algoritmo de alocação de capital.

Resumo

Esta estratégia, através da combinação dos indicadores RSI e ATR, cria um sistema de negociação que equilibra controle de risco e estabilidade de retornos. O mecanismo de entradas graduais oferece a possibilidade de otimização de custos, enquanto o design de take profit dinâmico garante a realização adequada dos lucros. Embora existam alguns riscos potenciais, com uma configuração adequada de parâmetros e a implementação das direções de otimização, o desempenho geral da estratégia pode ser ainda mais aprimorado.

- 1