Estratégia de aumento de posição com cruzamento RSI multinível e regressão

Visão Geral

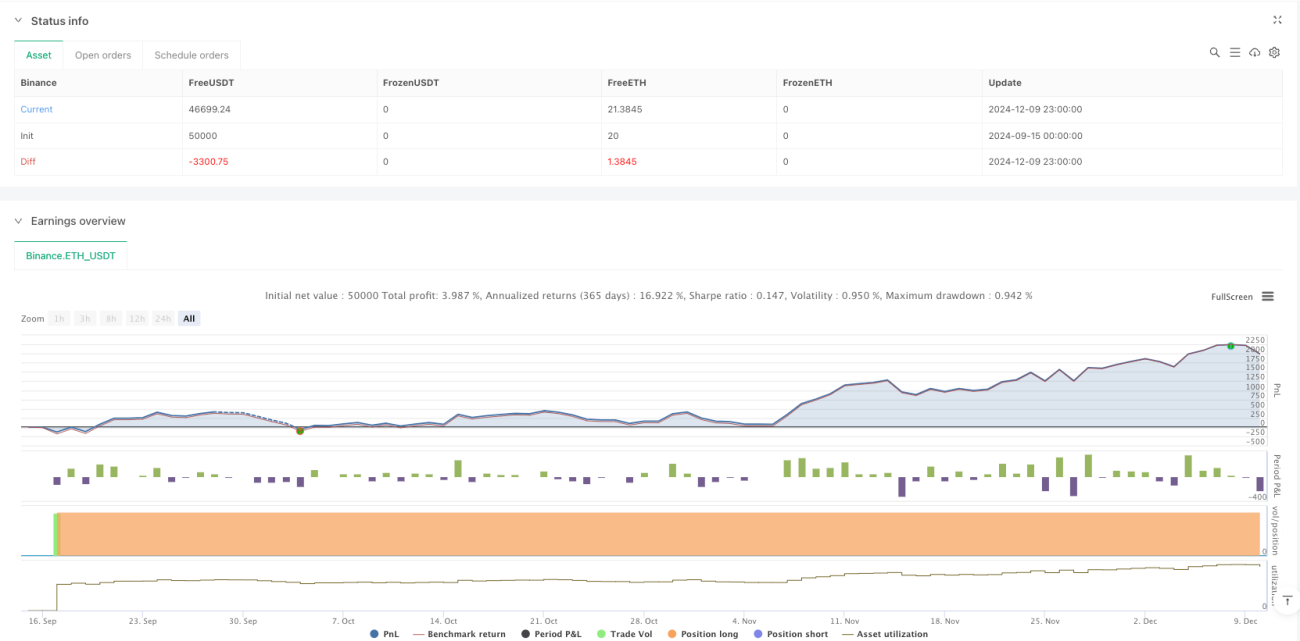

Esta estratégia é um sistema de negociação automatizado baseado no Índice de Força Relativa (RSI), que captura oportunidades potenciais de rebote identificando condições de sobrevenda do mercado. A estratégia adota um método de construção de posições progressivas, estabelecendo gradualmente múltiplas posições quando o RSI cruza em níveis baixos, e gerencia o risco através de metas de lucro definidas. O sistema possui um mecanismo flexível de gestão de capital: cada operação utiliza 6,6% do saldo total da conta, permitindo no máximo 15 adições em pirâmide.

Princípios da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- Sinal de entrada: quando o RSI de 14 períodos cruza abaixo do nível de sobrevenda de 28,5, dispara um sinal de compra.

- Gestão de posição: cada construção de posição usa 6,6% do patrimônio da conta, permitindo até 15 construções progressivas.

- Realização de lucro: quando o preço atinge um aumento de 900% em relação ao preço médio de entrada, fecha 50% da posição.

- Exibição visual: marca os sinais de compra/venda, a curva RSI, o preço de entrada e o preço alvo no gráfico.

A estratégia avalia a tendência do mercado observando o desempenho do RSI na zona de sobrevenda. Quando um sinal de sobrevenda aparece, constroem-se posições gradualmente para reduzir o custo de entrada.

Vantagens da Estratégia

- Construção sistemática de posições: identifica automaticamente oportunidades de negociação através de parâmetros RSI predefinidos, evitando desvios subjetivos do julgamento humano.

- Diversificação de risco: utiliza construção progressiva de posições, estabelecendo múltiplas posições em diferentes níveis de preço, diversificando efetivamente o risco.

- Adaptabilidade flexível: os parâmetros da estratégia podem ser ajustados de acordo com diferentes condições de mercado e preferências de risco individuais.

- Proteção de lucros: define metas claras de lucro, reduzindo automaticamente as posições ao atingir a meta, garantindo parte dos ganhos.

- Eficiência de capital: melhora a eficiência do uso de capital através de controle razoável de posição e mecanismo de adição.

Riscos da Estratégia

- Risco de tendência: em uma forte tendência de queda, os sinais de construção de posição podem ser acionados com frequência, levando a perdas de capital.

- Sensibilidade a parâmetros: configurações inadequadas de parâmetros RSI, proporção de construção, etc., podem afetar o desempenho da estratégia.

- Liquidez de mercado: em mercados com baixa liquidez, pode ser difícil concluir negociações ao preço alvo.

- Gestão de capital: adições excessivas podem levar a uma exposição excessiva ao risco.

Soluções:

- Adicionar um filtro de tendência, pausando a construção de posições durante tendências de queda claras.

- Otimizar as configurações de parâmetros através de backtest.

- Definir um limite máximo de drawdown.

- Ajustar dinamicamente o limite de adição.

Direções de Otimização da Estratégia

- Parâmetros dinâmicos: ajustar automaticamente os parâmetros RSI e as condições de construção com base na volatilidade do mercado.

- Mecanismo de stop loss: adicionar função de stop loss móvel para melhor controle de risco.

- Filtragem de mercado: adicionar condições de filtro como volume, tendência, etc., para melhorar a qualidade do sinal.

- Otimização de saída: projetar um mecanismo de realização de lucro mais flexível, como redução em etapas.

- Controle de risco: adicionar limite máximo de drawdown e controle de exposição ao risco.

Resumo

Esta estratégia identifica oportunidades de sobrevenda através do indicador RSI, combinando adição em pirâmide e realização de lucro em proporção fixa, construindo um sistema de negociação completo. A vantagem da estratégia reside na operação sistemática e diversificação de risco, mas é necessário prestar atenção ao impacto da tendência do mercado e das configurações de parâmetros no desempenho da estratégia. Ao adicionar medidas de otimização como ajuste dinâmico de parâmetros, mecanismo de stop loss e filtragem de mercado, a estabilidade e lucratividade da estratégia podem ser ainda mais aprimoradas.

/*backtest

start: 2024-09-15 00:00:00

end: 2024-12-10 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("RSI Cross Under Strategy", overlay=true, initial_capital=1500, default_qty_type=strategy.percent_of_equity, default_qty_value=6.6)

// Input parameters- 1