Estratégia de Negociação Integrada Multidimensional Baseada em Nadaraya-Watson

Visão Geral

Esta estratégia é um sistema de negociação multidimensional baseado na regressão de núcleo Nadaraya-Watson, que integra informações de mercado de quatro dimensões: técnica, emocional, extrassensorial e intencional, formando um sinal combinado para orientar as decisões de negociação. A estratégia utiliza um método de otimização de pesos, ponderando os sinais de diferentes dimensões, e combina filtros de tendência e momentum para melhorar a qualidade dos sinais. O sistema também inclui um módulo completo de gerenciamento de risco, protegendo o capital por meio de stop loss e take profit.

Princípio da Estratégia

O núcleo da estratégia é suavizar os dados de mercado de múltiplas dimensões usando o método de regressão de núcleo Nadaraya-Watson. Especificamente:

- A dimensão técnica utiliza o preço de fechamento.

- A dimensão emocional utiliza o indicador RSI.

- A dimensão extrassensorial utiliza a volatilidade ATR.

- A dimensão intencional utiliza o desvio do preço em relação à média móvel.

Após a suavização por regressão de núcleo, essas dimensões são integradas por meio de pesos predefinidos (técnica 0,4, emocional 0,2, extrassensorial 0,2, intencional 0,2), formando o sinal de negociação final. Quando o sinal integrado cruza sua média móvel, combinado com a confirmação dos filtros de tendência e momentum, é emitida uma ordem de negociação.

Vantagens da Estratégia

- A análise multidimensional oferece uma visão de mercado mais abrangente, evitando as limitações de um único indicador.

- A regressão de núcleo Nadaraya-Watson reduz efetivamente o ruído do mercado, fornecendo sinais mais suaves.

- O mecanismo de otimização de pesos permite ajustar a importância de cada dimensão de acordo com as características do mercado.

- A inclusão de filtros de tendência e momentum melhora significativamente a qualidade dos sinais.

- Um sistema completo de gerenciamento de risco garante a segurança do capital.

Riscos da Estratégia

- A otimização excessiva de parâmetros pode levar ao overfitting.

- Múltiplas condições de filtro podem perder alguns sinais válidos.

- A complexidade computacional da regressão de núcleo pode afetar o desempenho em tempo real.

- A alocação inadequada de pesos pode enfraquecer alguns sinais importantes do mercado.

As medidas de mitigação incluem: usar testes fora da amostra para validar parâmetros, ajustar dinamicamente as condições de filtro, otimizar a eficiência computacional e revisar e ajustar periodicamente a alocação de pesos.

Direções de Otimização da Estratégia

- Introduzir um sistema de pesos adaptativos, que ajuste dinamicamente os pesos de cada dimensão de acordo com as condições do mercado.

- Desenvolver mecanismos de filtro mais inteligentes, equilibrando qualidade e quantidade de sinais.

- Otimizar a implementação do algoritmo Nadaraya-Watson para melhorar a eficiência computacional.

- Adicionar um módulo de identificação de ciclo de mercado, usando diferentes configurações de parâmetros em diferentes estágios do mercado.

- Expandir o sistema de gerenciamento de risco, adicionando stop loss dinâmico e funcionalidades de gerenciamento de posição.

Resumo

Esta é uma estratégia inovadora que combina métodos matemáticos com a sabedoria da negociação. Por meio da análise multidimensional e ferramentas matemáticas avançadas, a estratégia consegue capturar múltiplas camadas do mercado, fornecendo sinais de negociação relativamente confiáveis. Embora existam algumas áreas para otimização, a estrutura geral da estratégia é robusta e possui valor prático de aplicação.

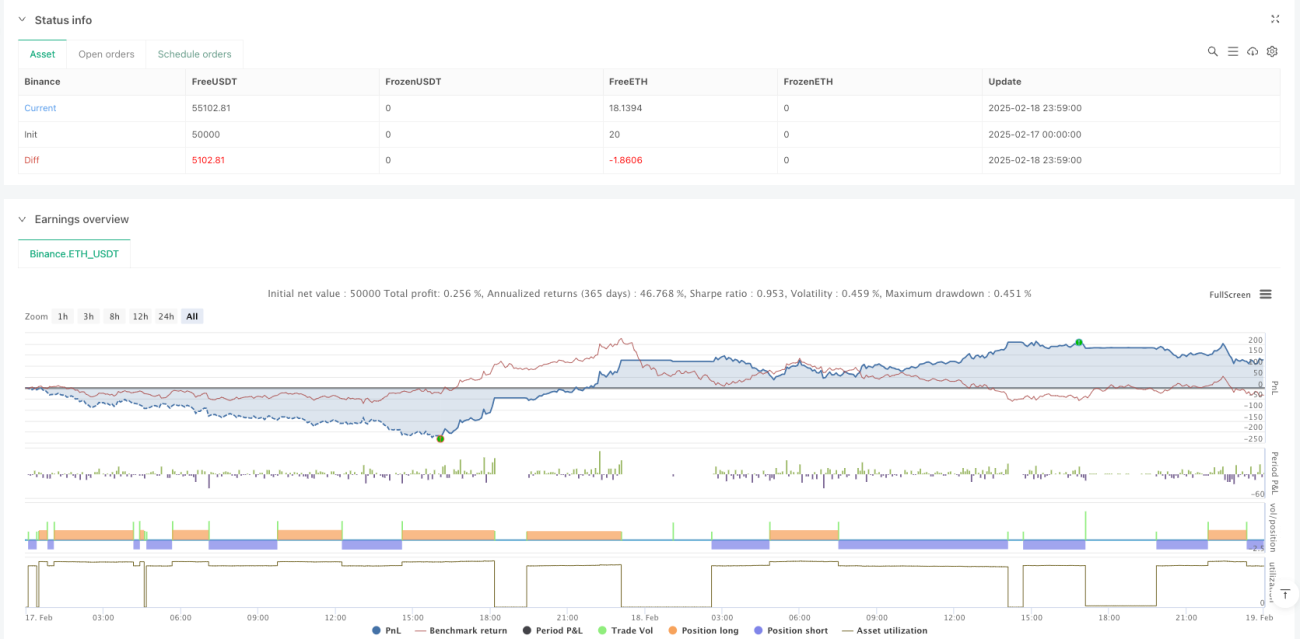

/*backtest

start: 2025-02-17 00:00:00

end: 2025-02-19 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Enhanced Multidimensional Integration Strategy with Nadaraya", overlay=true, initial_capital=10000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

//────────────────────────────────────────────────────────────────────────────- 1