Estratégia de negociação de ruptura de intervalo dinâmico baseada em Bandas de Bollinger e Índice de Força Relativa

Visão Geral

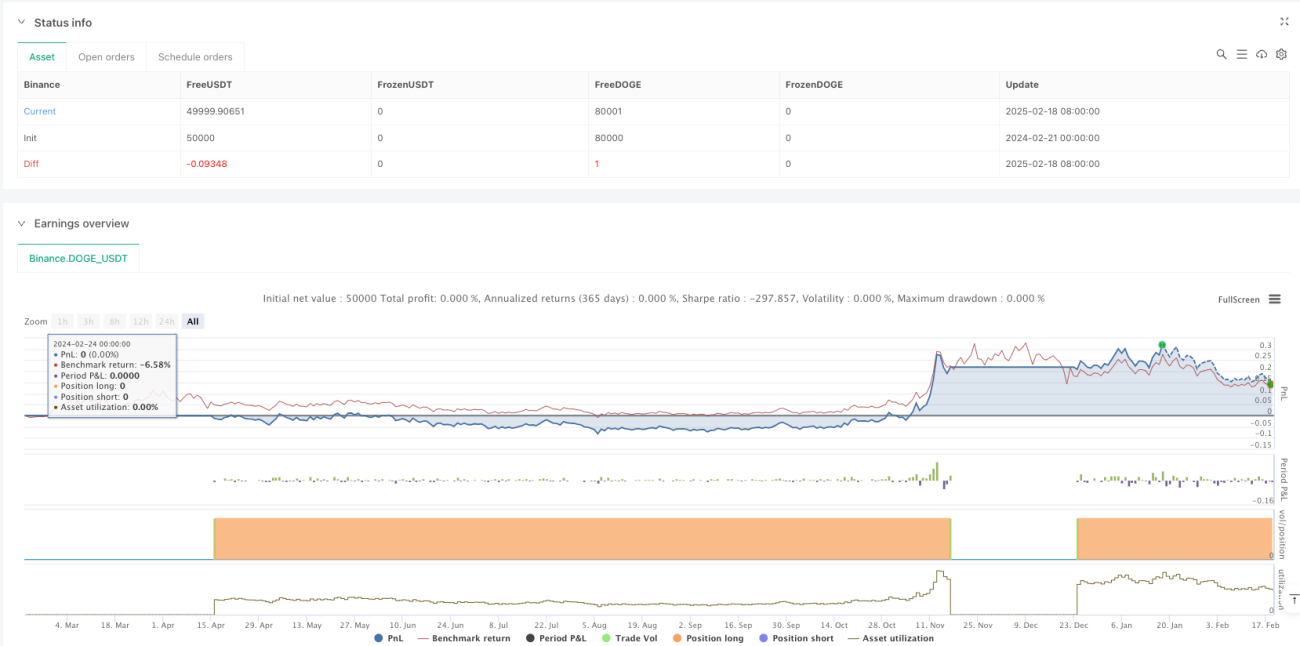

Esta estratégia é um sistema de negociação por intervalos dinâmicos que combina Bandas de Bollinger e o Índice de Força Relativa (RSI). Ela captura pontos de reversão do mercado monitorando os cruzamentos de preço com as Bandas de Bollinger e os níveis de sobrecompra/sobrevenda do RSI. A ideia central da estratégia é buscar oportunidades de recuperação quando o mercado está sobrevendido e realizar lucros oportunamente quando está sobrecomprado.

Princípio da Estratégia

A estratégia utiliza Bandas de Bollinger de 20 períodos e o indicador RSI de 14 períodos como indicadores técnicos principais. As Bandas de Bollinger são compostas por três linhas: a banda do meio (média móvel simples de 20 períodos), a banda superior (banda do meio + 2 desvios padrão) e a banda inferior (banda do meio - 2 desvios padrão). O sinal de compra é acionado quando duas condições são satisfeitas simultaneamente: o preço rompe a banda inferior de baixo para cima e o RSI está abaixo de 45 (1,5 vezes o valor convencional de 30). O sinal de venda é acionado quando o preço rompe a banda superior de cima para baixo e o RSI está acima de 70. Esse design considera tanto a tendência de preço quanto o indicador de momentum, reduzindo efetivamente o risco de falsos rompimentos.

Vantagens da Estratégia

- Alta adaptabilidade dinâmica: As Bandas de Bollinger ajustam automaticamente a largura do intervalo de acordo com a volatilidade do mercado, permitindo que a estratégia se adapte a diferentes ambientes de mercado.

- Mecanismo de múltipla confirmação: Ao combinar rompimentos de preço com o indicador RSI, reduz o risco de sinais falsos.

- Controle de risco adequado: As Bandas de Bollinger fornecem níveis claros de suporte e resistência, facilitando a definição de stop loss e take profit.

- Parâmetros flexíveis: Os multiplicadores das Bandas de Bollinger e os limiares do RSI podem ser ajustados conforme as características específicas do mercado.

- Boa visualização: A estratégia marca sinais claros de compra e venda no gráfico, facilitando a análise e o backtest.

Riscos da Estratégia

-

Risco de mercado lateral: Em mercados laterais (range-bound), podem ocorrer frequentes sinais falsos de rompimento.

Sugestão: Adicionar um filtro de tendência, operando apenas quando a tendência estiver claramente definida. -

Risco de atraso: O atraso inerente ao cálculo das médias móveis pode comprometer a pontualidade dos sinais.

Sugestão: Considerar o uso de indicadores de período mais curto como confirmação auxiliar. -

Risco de sobreotimização: A otimização de parâmetros pode levar ao overfitting em dados históricos.

Sugestão: Realizar testes abrangentes em diferentes períodos temporais e condições de mercado.

Direções de Otimização da Estratégia

-

Adicionar filtro de tendência: Introduzir o ADX ou médias móveis de longo prazo para avaliar a força da tendência, negociando apenas quando a tendência estiver clara.

-

Otimizar stop loss: Definir stop loss com base no ATR de forma dinâmica, aumentando a flexibilidade do controle de risco.

-

Incorporar confirmação de volume: Adicionar análise de volume, exigindo aumento de volume nos rompimentos para melhorar a confiabilidade dos sinais.

-

Aprimorar gerenciamento de posição: Ajustar automaticamente o tamanho da posição com base na volatilidade do mercado e no risco da conta.

Resumo

Esta é uma estratégia madura que combina indicadores clássicos da análise técnica. Ao utilizar Bandas de Bollinger em conjunto com o RSI, ela consegue capturar grandes tendências enquanto controla o risco. O design conceitual é claro, a implementação é simples e possui boa praticidade. Embora existam alguns riscos inerentes, com parâmetros adequados e medidas de gerenciamento de risco, é possível construir um sistema de negociação robusto. Recomenda-se que os traders testem exaustivamente a estratégia e a otimizem de acordo com as características específicas do mercado antes de utilizá-la em ambiente real.

- 1