Visão Geral

Esta estratégia é um sistema de negociação de rastreamento de tendências que integra múltiplos indicadores, combinando análises de três dimensões: tendência de mercado, momentum e volatilidade. A lógica central é julgar a tendência do mercado através do Indicador Ichimoku Cloud, confirmar o momentum com o histograma MACD, filtrar o estado de volatilidade do mercado usando a Largura das Bandas de Bollinger (Bollinger Band Width), introduzir um mecanismo de confirmação de tendência no período semanal e, por fim, gerenciar o risco por meio de um stop loss dinâmico baseado no ATR.

Princípio da Estratégia

A estratégia adota um mecanismo de filtragem de sinais em múltiplas camadas: primeiro, utiliza os spans A e B do Ichimoku Cloud para determinar se o preço está acima ou abaixo da nuvem, definindo a tendência geral do mercado; em segundo lugar, usa o histograma MACD para avaliar a intensidade do momentum, exigindo que, em posições compradas, o histograma seja maior que -0,05, e em posições vendidas, menor que 0; terceiro, introduz a média móvel de 50 períodos no timeframe semanal para confirmar a direção da tendência em um prazo maior; quarto, utiliza o indicador de Largura das Bandas de Bollinger para filtrar cenários de baixa volatilidade, abrindo posições apenas quando a largura for superior a 0,02. Quanto ao stop loss, ele se adapta à volatilidade do mercado: em baixa volatilidade, utiliza pontos de suporte/resistência anteriores; em alta volatilidade, utiliza múltiplos do ATR.

Vantagens da Estratégia

- Filtragem de sinais multidimensional: A combinação de indicadores de tendência, momentum e volatilidade reduz efetivamente sinais falsos.

- Análise em múltiplos timeframes: A confirmação da tendência semanal aumenta a precisão da direção das negociações.

- Gerenciamento de risco dinâmico: O mecanismo de stop loss adaptativo baseado em ATR e largura das Bandas de Bollinger protege os lucros enquanto permite espaço para o desenvolvimento da tendência.

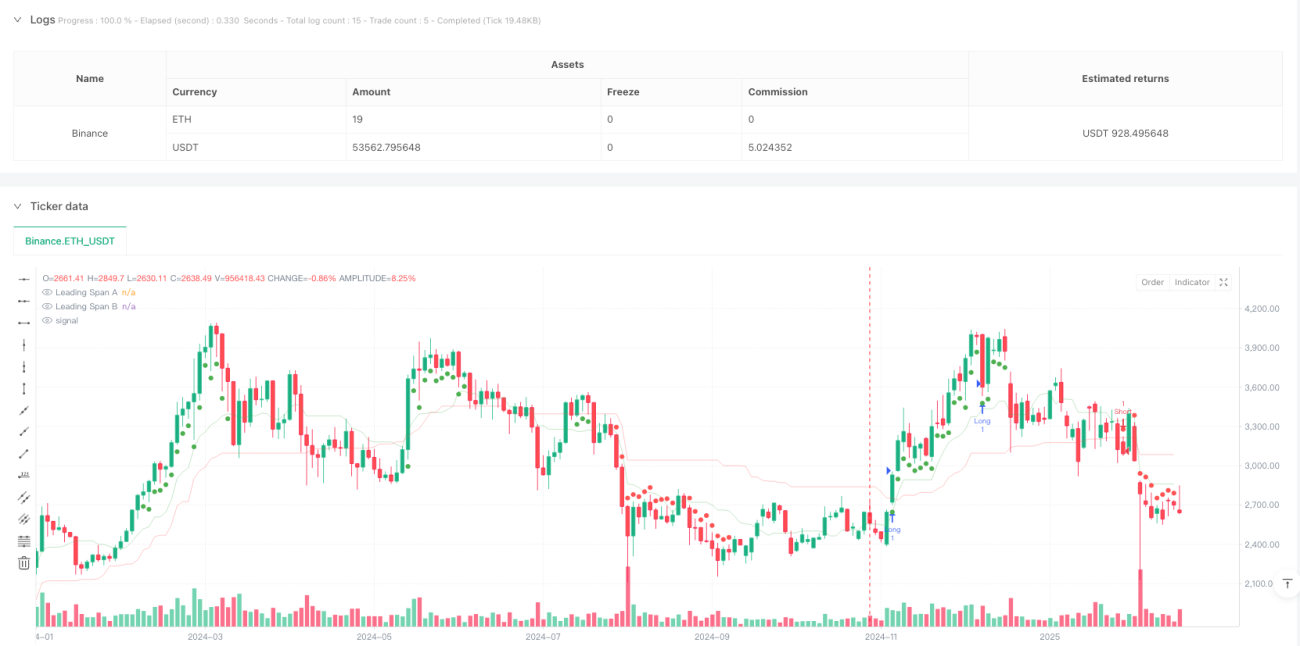

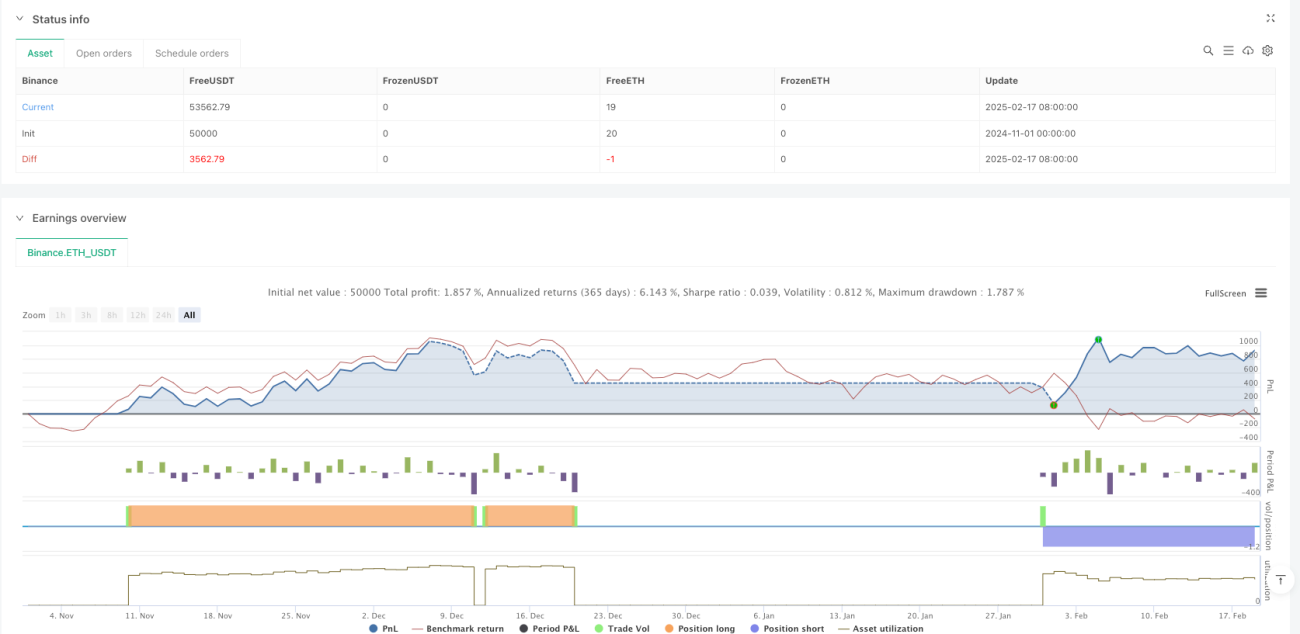

- Excelente desempenho em backtest: Lucro líquido de 10,80%, relação risco-retorno de 2,593, taxa de acerto de 50,70% e drawdown máximo de apenas 1,47%.

Riscos da Estratégia

- Dependência de tendência: A estratégia pode gerar sinais falsos frequentes em mercados laterais.

- Sensibilidade a parâmetros: Múltiplos parâmetros de indicadores precisam ser otimizados para diferentes condições de mercado.

- Risco de atraso: A filtragem múltipla de sinais pode atrasar a entrada, perdendo parte do movimento.

- Limitações do backtest: Desempenho passado não garante resultados futuros; no mercado real, devem ser considerados deslizamento e custos de transação.

Direções de Otimização

- Otimização do sistema de sinais: Pode-se introduzir outros indicadores de momentum, como o RSI, para aumentar a confiabilidade dos sinais.

- Otimização do gerenciamento de posição: Ajustar dinamicamente o tamanho da posição com base na volatilidade.

- Otimização do mecanismo de take profit: Adicionar trailing stop ou condições de take profit baseadas em indicadores técnicos.

- Otimização da adaptabilidade ao mercado: Ajustar parâmetros dinamicamente conforme diferentes condições de mercado.

Resumo

Esta estratégia constrói um sistema completo de rastreamento de tendências por meio da integração de indicadores multidimensionais e análise de múltiplos períodos, equipado com um mecanismo de gerenciamento de risco dinâmico. Embora o desempenho do backtest seja excelente, é necessário estar atento aos riscos trazidos por mudanças nas condições de mercado, recomendando-se validação cautelosa e otimização contínua em negociações reais.

/*backtest

start: 2024-11-01 00:00:00

end: 2025-02-19 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © FIWB

//@version=6

strategy("Momentum Edge Strategy - 1D BTC Optimized", overlay=true)- 1