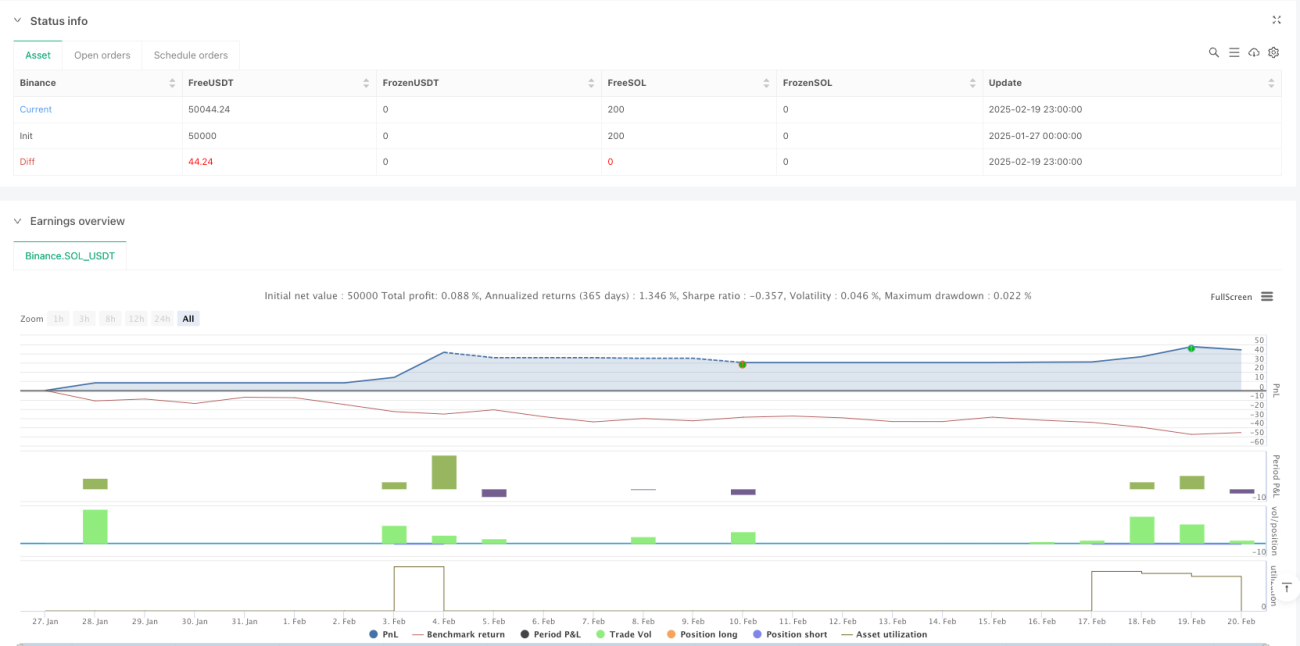

Visão Geral

Esta estratégia é um sistema de negociação adaptativo que combina trend following e negociação em intervalo. Ela alterna entre modos de negociação com flexibilidade em diferentes ambientes de mercado, por meio da coordenação de múltiplos indicadores técnicos. A estratégia utiliza indicadores como Supertrend, médias móveis, ADX, RSI e Bandas de Bollinger para identificar o estado do mercado e determinar sinais de negociação, além de incorporar o VWAP como referência de preço e definir mecanismos de stop loss para controle de risco.

Princípio da Estratégia

A lógica central da estratégia divide-se em duas partes: trend following e negociação em intervalo. Em mercados com tendência (definidos por ADX > 25), a estratégia gera sinais com base na direção do Supertrend, cruzamento de EMAs e posição em relação ao VWAP; em mercados laterais, utiliza os limites das Bandas de Bollinger e os níveis de sobrecompra/sobrevenda do RSI para negociar. Especificamente:

- Modo Trend Following: Ativado quando ADX > 25, combina a relação de posição das EMAs de 20/50 períodos, a direção do Supertrend e a posição do preço em relação ao VWAP para uma decisão integrada.

- Modo de Negociação em Intervalo: Ativado quando ADX < 25, entra quando o preço toca os limites das Bandas de Bollinger e o RSI atinge extremos.

- As condições de saída incluem: stop loss acionado, reversão do Supertrend ou RSI atingindo extremos.

Vantagens da Estratégia

- Alta adaptabilidade: Capaz de alternar automaticamente entre modos de negociação conforme o estado do mercado.

- Múltiplas confirmações: Utiliza vários indicadores para validação cruzada, aumentando a confiabilidade dos sinais.

- Controle de risco robusto: Define stop loss percentual fixo e ajusta dinamicamente com base nos extremos do RSI.

- Abrangência: Consegue capturar tanto movimentos de tendência quanto lucrar em mercados laterais.

- Suporte visual: Oferece exibição gráfica dos principais indicadores, facilitando a análise e a tomada de decisão.

Riscos da Estratégia

- Sensibilidade a parâmetros: O desempenho da estratégia pode ser afetado pela configuração de múltiplos indicadores.

- Atraso de sinal: Os indicadores técnicos possuem inerentemente certo atraso.

- Risco de falso rompimento: Em mercados laterais, podem ocorrer sinais falsos.

- Complexidade computacional: O cálculo em tempo real de vários indicadores pode impactar a eficiência de execução.

- Adaptabilidade ao mercado: Pode ter desempenho inferior em certos ambientes de mercado específicos.

Direções de Otimização da Estratégia

- Ajuste dinâmico de parâmetros: Permite ajustar automaticamente os parâmetros dos indicadores com base na volatilidade.

- Introdução de análise de volume: Adicionar indicadores de volume para validar a eficácia dos sinais.

- Otimização do mecanismo de stop loss: Considerar o uso de stop loss dinâmico baseado no ATR.

- Adição de filtro de tempo: Incluir janelas de tempo de negociação para evitar períodos de baixa eficiência.

- Indicadores de sentimento de mercado: Integrar indicadores de sentimento para melhorar a precisão das previsões.

Resumo

Esta é uma estratégia abrangente, bem projetada e logicamente completa. Através da combinação de múltiplos indicadores e da alternância de modos, mantém certa adaptabilidade em diferentes ambientes de mercado. Embora existam alguns riscos potenciais, por meio de um controle de risco adequado e otimização contínua, a estratégia possui bom valor prático para aplicação real. Recomenda-se realizar otimização de parâmetros e validação por backtest suficientes antes do uso em conta real.

- 1