Estratégia Adaptativa e Dinâmica de Take Profit e Stop Loss Baseada em Cruzamento de EMA e Filtro de RSI

Visão Geral

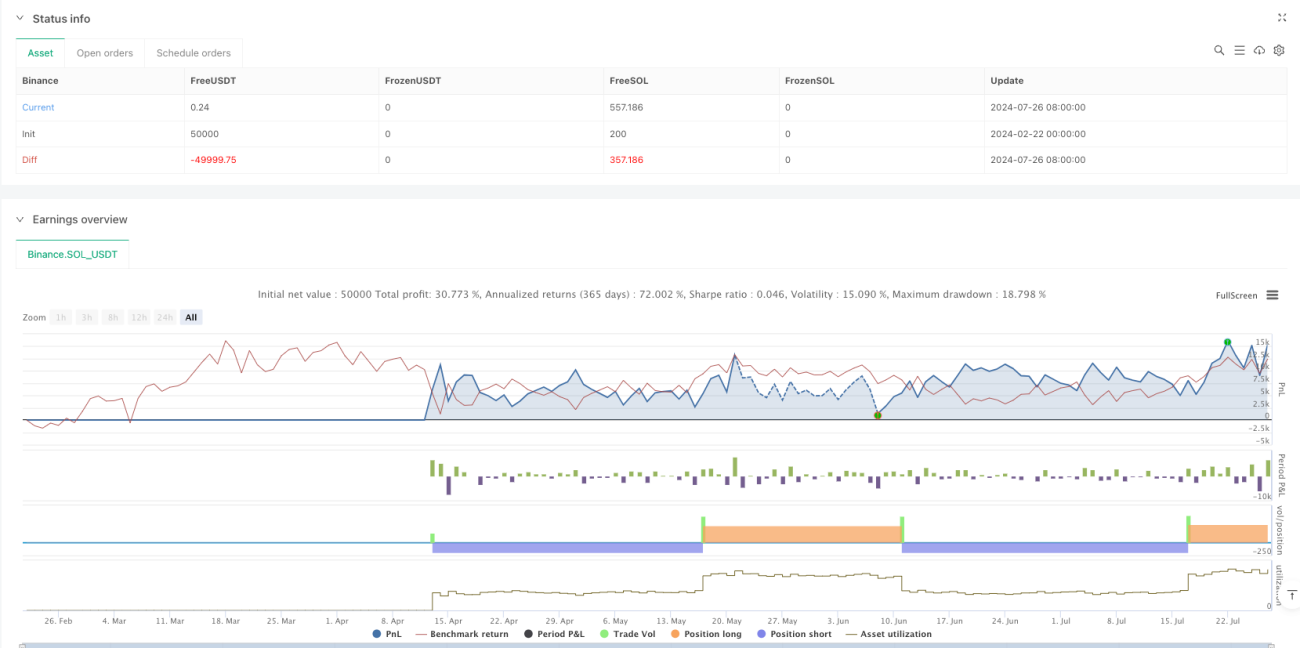

Esta estratégia é um sistema de negociação quantitativa que combina cruzamento de médias móveis, filtro RSI e stop loss/take profit dinâmico baseado em ATR. A estratégia utiliza o cruzamento entre médias móveis exponenciais (EMA) rápida e lenta para confirmar pontos de reversão de tendência, ao mesmo tempo que incorpora o Índice de Força Relativa (RSI) como filtro para evitar negociações em zonas de sobrecompra ou sobrevenda. A particularidade reside no uso do Average True Range (ATR) para ajustar dinamicamente as posições de stop loss e take profit, permitindo que os parâmetros de gestão de risco se adaptem à volatilidade do mercado.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes componentes-chave:

- Identificação de tendência: Utiliza o cruzamento das EMAs de 9 e 21 períodos para confirmar mudanças na direção da tendência. Quando a EMA rápida cruza acima da lenta, é considerado um sinal de alta; quando cruza abaixo, sinal de baixa.

- Filtro de negociação: Utiliza o RSI de 14 períodos para filtrar sinais de entrada. As ordens de compra só são executadas quando o RSI está acima de 30 (zona de sobrevenda), e as ordens de venda só quando o RSI está abaixo de 70 (zona de sobrecompra).

- Gestão de risco: O stop loss e take profit são definidos dinamicamente com base no ATR de 14 períodos. O stop loss é definido como 2,5 vezes o ATR, e o take profit como 5 vezes o ATR (duas vezes a distância do stop), garantindo uma relação risco-retorno de 1:2.

Vantagens da Estratégia

- Adaptabilidade dinâmica: O ATR ajusta automaticamente as posições de stop loss e take profit, permitindo que a estratégia se adapte às características de volatilidade em diferentes condições de mercado.

- Múltiplos mecanismos de confirmação: A combinação de indicadores de tendência e momentum reduz a influência de sinais falsos.

- Otimização da relação risco-retorno: Adota uma relação risco-retorno de 1:2, buscando maior rentabilidade enquanto gerencia o risco.

- Suporte visual: Através de marcações de sinal e exibição das médias móveis, facilita a compreensão intuitiva das condições do mercado para o trader.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados laterais de congestionamento, os frequentes cruzamentos de médias móveis podem levar a excesso de negociações.

- Impacto do slippage: Durante movimentos bruscos do mercado, o preço real de execução pode desviar-se significativamente do preço do sinal.

- Sensibilidade a parâmetros: O desempenho da estratégia é sensível à configuração de parâmetros como períodos das EMAs, limiares do RSI e múltiplos do ATR.

Direções de Otimização da Estratégia

- Identificação do ambiente de mercado: Introduzir um indicador de força de tendência (como ADX) para utilizar diferentes configurações em tendências fortes e mercados laterais.

- Otimização da gestão de posição: Ajustar dinamicamente o tamanho da posição com base nos valores de RSI e ATR, aumentando a posição quando a força do sinal é maior.

- Melhoria do mecanismo de saída: Considerar a adição de um stop loss móvel para proteger mais lucros durante a continuação da tendência.

- Filtro temporal: Adicionar restrições de janela horária de negociação para evitar operar em períodos de baixa volatilidade.

Resumo

Esta estratégia constrói um sistema de negociação completo ao identificar tendências através do sistema de médias móveis, filtrar sinais falsos com o RSI e gerir o risco dinamicamente com o ATR. A principal característica é a forte adaptabilidade, permitindo ajustar os parâmetros de negociação de acordo com a volatilidade do mercado. Através da implementação das direções de otimização, é possível melhorar ainda mais a estabilidade e a rentabilidade da estratégia. Recomenda-se realizar testes retrospetivos completos com dados históricos e otimização de parâmetros antes da negociação real.

//@version=6

strategy("High Win Rate Dogecoin Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Parameters

fastLength = input(9, title="Fast EMA Length")

slowLength = input(21, title="Slow EMA Length")

atrLength = input(14, title="ATR Length")

atrMultiplier = input(2.5, title="ATR Multiplier")

rsiLength = input(14, title="RSI Length")

rsiOverbought = input(70, title="RSI Overbought")

rsiOversold = input(30, title="RSI Oversold")

- 1