Estratégia de negociação de momentum de tendência com stop loss baseado em volatilidade dinâmica

Visão Geral

Esta estratégia é um sistema de negociação que combina o acompanhamento de tendências por médias móveis com um stop loss dinâmico. Utiliza o MACD (Moving Average Convergence Divergence) para capturar momentum de preço, emprega a EMA (Exponential Moving Average) para confirmação de tendência, e usa o ATR (Average True Range) para definir posições de stop loss dinâmicas. Essa abordagem multidimensional permite tanto capturar oportunidades de mercado prontamente quanto controlar riscos de forma eficaz.

Princípio da Estratégia

A lógica central da estratégia compreende três dimensões:

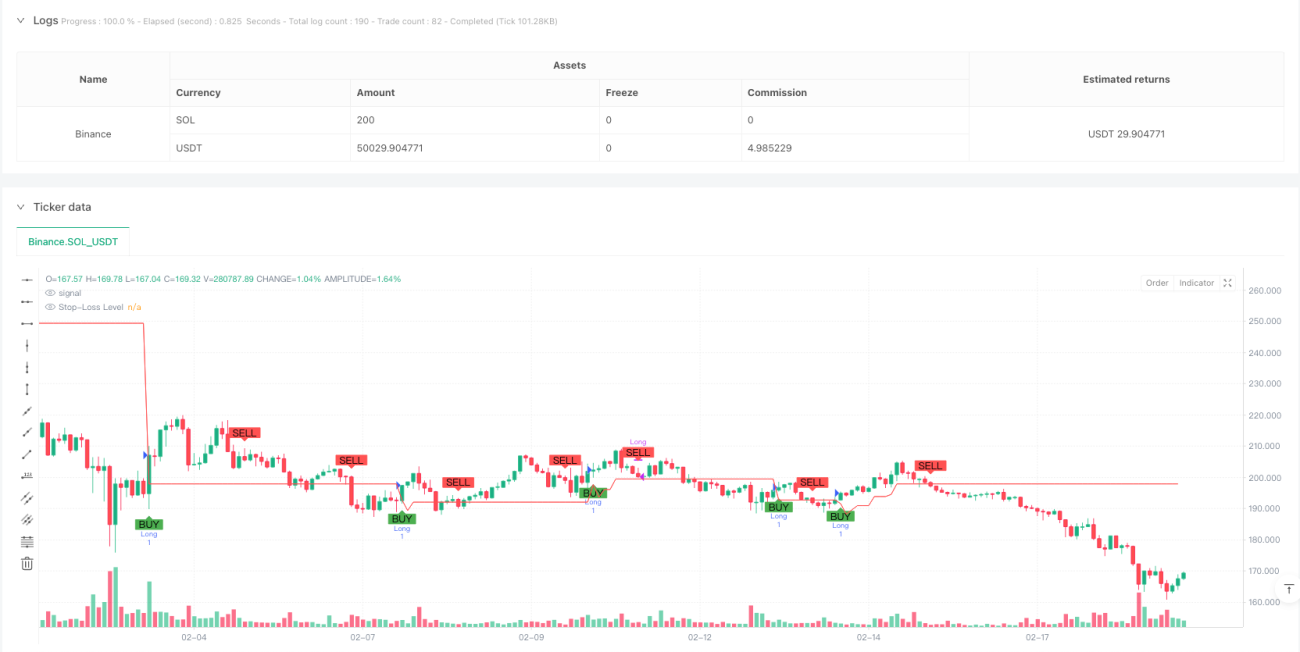

- Utiliza o cruzamento de alta do MACD (linha rápida acima da linha lenta) para identificar oportunidades de compra, e o cruzamento de baixa (linha rápida abaixo da linha lenta) para momentos de fechamento de posição.

- Usa uma EMA de 20 períodos como filtro de tendência; permite apenas posições longas quando o preço está acima da EMA, evitando abrir posições em tendências de baixa.

- Define um stop loss dinâmico com base no ATR, que se ajusta automaticamente à volatilidade do mercado. Quando o stop loss móvel está ativado, o nível de stop se desloca para cima conforme o preço sobe, travando lucros já obtidos.

Vantagens da Estratégia

- Sistema de sinais robusto e confiável: Combinando o indicador de momentum MACD com o indicador de tendência EMA, filtra eficazmente sinais falsos.

- Controle de risco flexível: O stop loss dinâmico baseado no ATR permite ajustar automaticamente a distância do stop de acordo com a volatilidade do mercado.

- Proteção de lucros aprimorada: O mecanismo de stop loss móvel permite travar lucros obtidos enquanto mantém espaço suficiente para ganhos.

- Alta ajustabilidade de parâmetros: A estratégia oferece vários parâmetros ajustáveis, permitindo otimização conforme diferentes características de mercado.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados de lateralidade ou congestão, o MACD pode gerar sinais de cruzamento frequentes, aumentando os custos de negociação.

- Risco de reversão de tendência: Embora haja o filtro EMA, reversões fortes ainda podem causar grandes drawdowns.

- Risco de configuração do stop loss: Configuração inadequada do múltiplo do ATR pode resultar em stops muito apertados ou muito largos, afetando o desempenho da estratégia.

- Risco de slippage: Em períodos de alta volatilidade, o preço real de stop pode desviar significativamente do esperado.

Direções de Otimização da Estratégia

- Otimização do sistema de sinais: Pode-se considerar adicionar outros indicadores técnicos, como RSI ou KDJ, para melhorar a precisão dos sinais de entrada.

- Aprimoramento do mecanismo de stop loss: É possível implementar múltiplos mecanismos de stop loss, como stop loss direcional e stop loss temporal.

- Melhoria do gerenciamento de posição: Introduzir um sistema de gerenciamento de posição dinâmico baseado no ATR, ajustando o tamanho da posição à volatilidade do mercado.

- Adaptabilidade ao mercado: Adicionar um mecanismo de identificação do ambiente de mercado, utilizando diferentes combinações de parâmetros em diferentes estados de mercado.

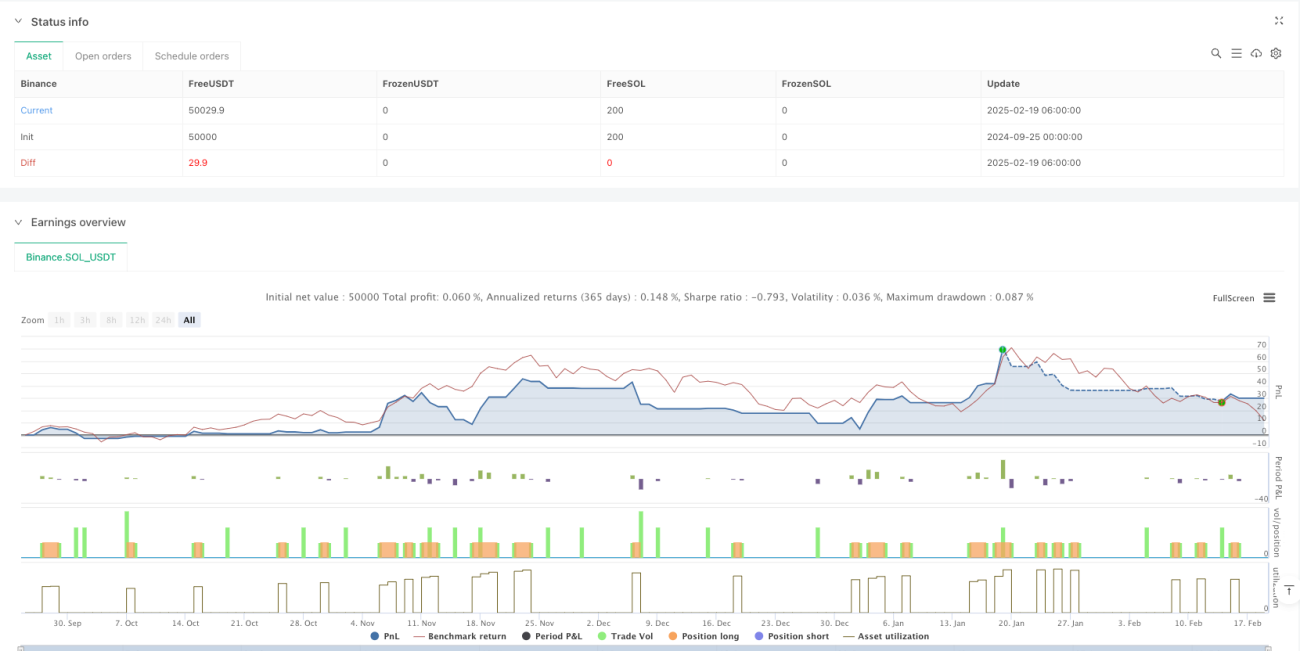

Resumo

Esta estratégia constrói um sistema de negociação completo combinando acompanhamento de tendência, análise de momentum e controle de risco dinâmico. Sua principal característica é manter a robustez da estratégia enquanto captura oportunidades de mercado e controla dinamicamente os riscos de negociação. Embora existam riscos inerentes, com configuração adequada de parâmetros e otimização contínua, a estratégia possui bom valor prático para aplicação.

- 1