Visão Geral da Estratégia

Esta estratégia é um sistema de negociação composto que combina cruzamento de médias móveis duplas, sobrecompra/sobrevenda do RSI e filtro de volatilidade ATR. O sistema utiliza médias móveis de curto e longo prazo para gerar sinais de negociação, filtra as condições de mercado através do indicador RSI, utiliza o ATR para análise de volatilidade e emprega stop loss percentual e relação risco-retorno para gerenciamento de posição e controle de risco. A estratégia possui forte adaptabilidade, permitindo ajustes flexíveis de parâmetros de acordo com o ambiente de mercado.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes aspectos:

- Geração de Sinais: Utiliza o cruzamento das médias móveis simples de 9 e 21 períodos para capturar mudanças de tendência. Quando a média de curto prazo cruza acima da média de longo prazo, gera um sinal de compra; quando cruza abaixo, gera um sinal de venda.

- Filtro de Condições: Filtra condições de sobrecompra e sobrevenda através do indicador RSI, evitando entrar em condições extremas de mercado. Simultaneamente, utiliza o ATR para garantir que a volatilidade do mercado atenda às condições de negociação.

- Gerenciamento de Risco: Emprega stop loss percentual baseado no patrimônio líquido da conta e define o nível de take profit através da relação risco-retorno estabelecida, protegendo contra riscos enquanto obtém retornos razoáveis.

Vantagens da Estratégia

- Forte Adaptabilidade do Sistema: Ativando ou desativando os filtros RSI e ATR, a estratégia pode se ajustar de forma flexível a diferentes ambientes de mercado.

- Controle de Risco Sólido: Utiliza stop loss percentual e gerenciamento dinâmico de posição, controlando efetivamente a exposição ao risco de cada negociação.

- Alta Confiabilidade dos Sinais: Através de múltiplos mecanismos de filtragem, reduz a influência de sinais falsos, aumentando a taxa de sucesso das negociações.

- Grande Ajustabilidade dos Parâmetros: Todos os parâmetros podem ser otimizados e ajustados de acordo com as características específicas do mercado.

Riscos da Estratégia

- Risco de Mercado Lateral: Em mercados laterais ou de congestão, o cruzamento de médias móveis pode gerar sinais falsos frequentes.

- Risco de Atraso: As médias móveis possuem um certo atraso, podendo perder o momento ideal de entrada.

- Risco de Otimização de Parâmetros: A otimização excessiva dos parâmetros pode levar ao overfitting, prejudicando o desempenho em tempo real.

- Dependência do Ambiente de Mercado: A estratégia apresenta melhor desempenho em mercados com tendência clara, podendo ser menos eficaz em outros ambientes de mercado.

Direções para Otimização da Estratégia

- Ajuste Dinâmico de Parâmetros: Pode-se ajustar automaticamente os períodos das médias móveis e os limites do RSI com base na volatilidade do mercado.

- Adicionar Filtro de Força da Tendência: Introduzir indicadores como DMI ou ADX para avaliar a força da tendência.

- Otimizar o Método de Stop Loss: Considerar o uso de trailing stop ou stop loss dinâmico baseado em ATR.

- Aprimorar o Gerenciamento de Posição: Implementar um sistema de gerenciamento dinâmico de posição baseado em volatilidade.

Resumo

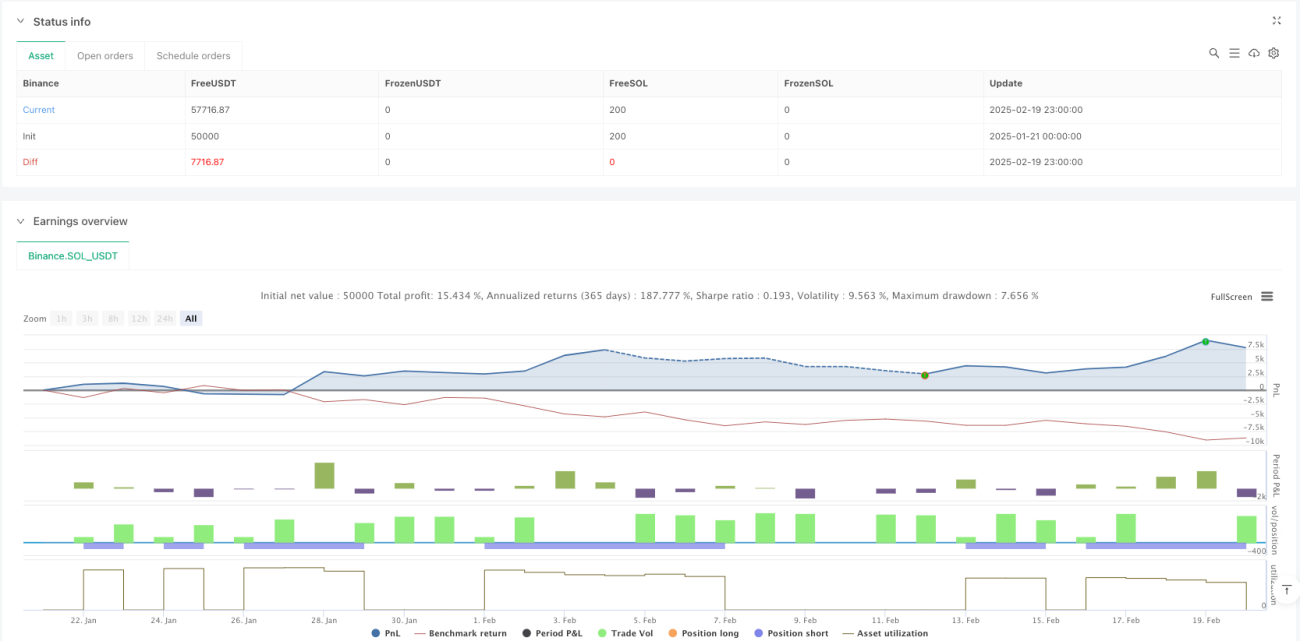

Esta estratégia constrói um sistema de negociação relativamente completo através da combinação de múltiplos indicadores técnicos. Ela apresenta excelente desempenho em mercados com tendência, possuindo boa capacidade de controle de risco. Com a definição adequada de parâmetros e a adição de condições de filtro necessárias, a estratégia pode se adaptar a diferentes ambientes de mercado. Recomenda-se realizar backtesting e otimização de parâmetros suficientes antes da utilização ao vivo.

/*backtest

start: 2025-01-21 00:00:00

end: 2025-02-20 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Simplified MA Crossover Strategy with Disable Options", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1