Visão Geral

Esta é uma estratégia de negociação baseada no princípio de reversão à média das Bandas de Bollinger, que obtém lucros em lotes através de múltiplos níveis de take profit. A estratégia opera quando o preço rompe as Bandas de Bollinger e retorna ao seu interior, definindo 5 níveis diferentes de take profit para reduzir gradualmente a posição. Ao mesmo tempo, um stop loss dinâmico é definido para controlar o risco. A estratégia pode ser executada dentro de um período de negociação personalizado e suporta operações de adição de posições.

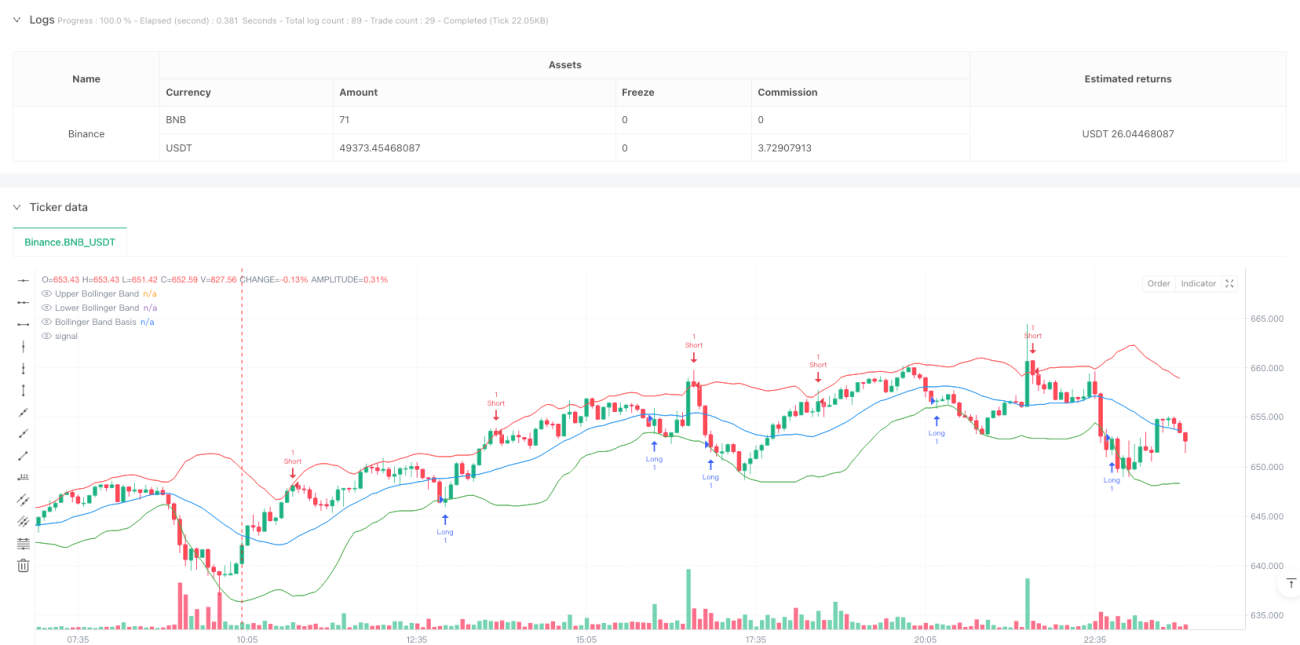

Princípio da Estratégia

A estratégia baseia-se no indicador Bandas de Bollinger de 20 períodos, utilizando 2 desvios padrão como intervalo de volatilidade. Quando o preço rompe a banda inferior por baixo e fecha dentro da banda, um sinal de compra é acionado; quando o preço rompe a banda superior por cima e fecha dentro da banda, um sinal de venda é acionado. Após a entrada, a estratégia utiliza um mecanismo de take profit de 5 níveis, definindo pontos de take profit em 0,5%, 1%, 1,5%, 2% e 2,5%, encerrando 20% da posição em cada nível. O último nível de take profit está localizado na Banda de Bollinger oposta. Ao mesmo tempo, um stop loss de 1% é definido para controlar o risco.

Vantagens da Estratégia

- Utiliza um mecanismo de take profit de múltiplos níveis, permitindo obter mais ganhos quando a tendência persiste, garantindo ao mesmo tempo a realização parcial dos lucros.

- Suporta adição de posições quando a direção da negociação está correta, aumentando a rentabilidade.

- Utiliza as Bandas de Bollinger como níveis de suporte e resistência dinâmicos, adaptando-se à volatilidade do mercado.

- Permite personalizar o período de negociação, evitando interferências fora do horário de negociação.

- Possui um mecanismo de stop loss, controlando efetivamente o risco.

Riscos da Estratégia

- Em mercados de alta volatilidade, podem ser acionados frequentemente sinais de falso rompimento.

- Em movimentos de tendência rápida, pode perder oportunidades de lucro maiores.

- O mecanismo de adição de posições pode levar a perdas maiores em caso de reversão do mercado.

- Múltiplas ordens de take profit podem não ser totalmente executadas devido à falta de liquidez.

Recomenda-se ajustar os parâmetros das Bandas de Bollinger e as proporções de take profit/stop loss para se adaptar a diferentes ambientes de mercado.

Direções de Otimização da Estratégia

- Introduzir indicadores de volume como filtro de sinal, aumentando a confiabilidade dos rompimentos.

- Ajustar dinamicamente as posições de take profit e stop loss com base na volatilidade.

- Adicionar indicadores de filtro de tendência para evitar negociar contra a tendência em tendências fortes.

- Otimizar a lógica de adição de posições, definindo um limite máximo de posição.

- Considerar a adição de uma função de stop loss móvel para proteger melhor os lucros.

Resumo

Esta estratégia captura oportunidades de reversão à média através do indicador Bandas de Bollinger, utilizando take profit de múltiplos níveis e stop loss dinâmico para gerenciar o risco. Sua vantagem reside no gerenciamento flexível de posições e no mecanismo de controle de risco, mas é necessário considerar a adaptabilidade ao ambiente de mercado ao utilizá-la. Através da adição de indicadores de filtro extras e da otimização dos parâmetros de take profit e stop loss, é possível melhorar ainda mais a estabilidade e a rentabilidade da estratégia.

- 1