Estratégia de Trading Quantitativo de Rompimento Dinâmico da Linha de Tendência de Cunha Descendente

Visão Geral

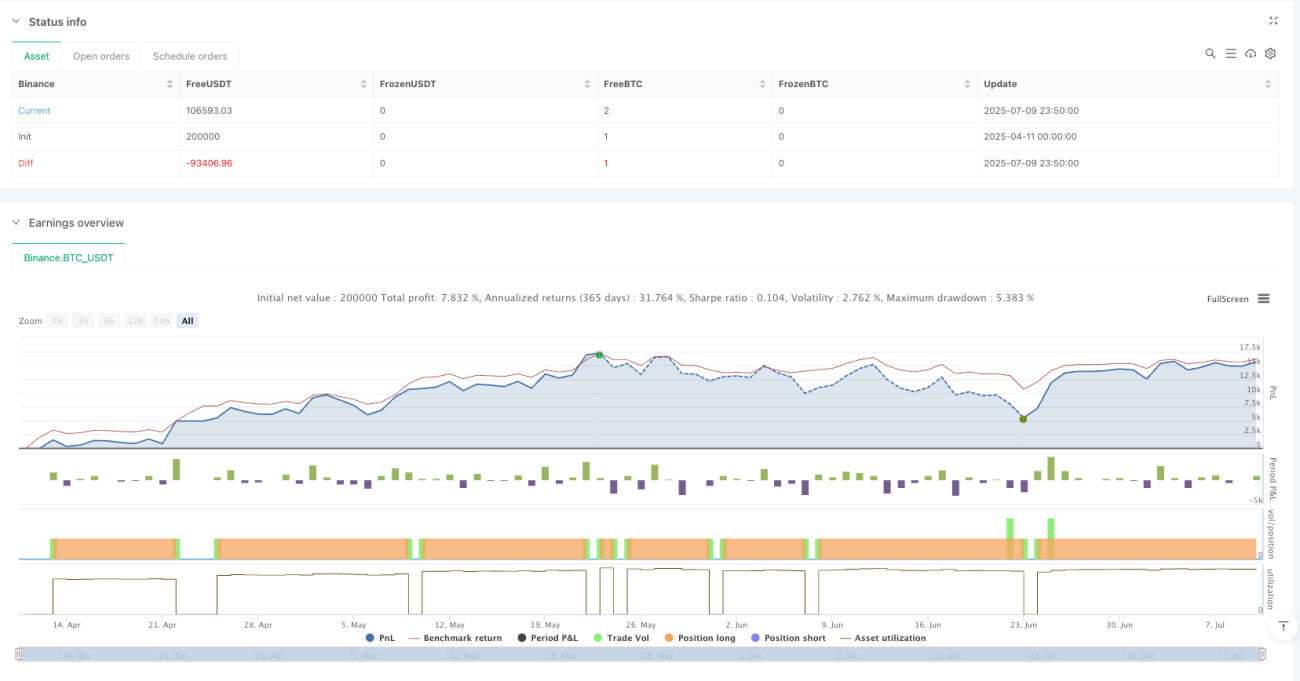

Esta estratégia é um sistema de negociação de rompimento de tendência baseado no padrão de cunha descendente da análise técnica. Ela identifica dinamicamente os pontos máximos e mínimos nos preços, constrói linhas de tendência superior e inferior e entra em posições compradas quando o preço rompe a linha de tendência superior. A estratégia utiliza mecanismos dinâmicos de take profit e stop loss para controlar riscos e garantir lucros. É uma implementação programática de um método clássico de negociação da análise técnica, especialmente adequada para capturar oportunidades de reversão no final de uma tendência de baixa.

Princípio da Estratégia

A lógica central da estratégia inclui as seguintes etapas principais:

- Usar o método de ponto de pivô (Pivot) para identificar dinamicamente os pontos máximos e mínimos na trajetória dos preços.

- Registrar e armazenar os dois pontos máximos e mínimos mais recentes, juntamente com seus índices de tempo correspondentes.

- Calcular as inclinações das linhas de tendência superior e inferior com base nesses pontos.

- Determinar se uma cunha descendente está se formando: exige que os dois topos sejam decrescentes, os dois fundos sejam decrescentes e a inclinação da linha de tendência superior seja menor que a inclinação da linha de tendência inferior.

- Quando o preço rompe a linha de tendência superior, dispara o sinal de compra.

- Definir condições de take profit e stop loss com base em percentuais do preço de entrada.

Vantagens da Estratégia

- Identificação dinâmica da estrutura de mercado: a estratégia reconhece automaticamente os pontos-chave na estrutura de preços, sem intervenção manual.

- Captura de reversões de tendência: foco em capturar potenciais oportunidades de reversão em tendências de baixa, que geralmente oferecem uma relação risco-retorno favorável.

- Geração precisa de sinais: calcula matematicamente a posição das linhas de tendência e os pontos de rompimento.

- Gerenciamento de risco completo: inclui mecanismos predefinidos de take profit e stop loss, capazes de controlar efetivamente o risco de cada negociação.

- Operação sistematizada: a lógica da estratégia é totalmente sistematizada, evitando interferências emocionais.

Riscos da Estratégia

- Risco de falso rompimento: o mercado pode apresentar rompimentos falsos, gerando sinais incorretos.

- Sensibilidade a parâmetros: a eficácia da estratégia é sensível à configuração dos parâmetros; diferentes ambientes de mercado podem exigir ajustes.

- Dependência das condições de mercado: a estratégia pode gerar muitos sinais falsos em mercados laterais (oscilatórios).

- Risco de slippage no stop loss: movimentos rápidos de preço podem causar slippage no preço real de saída.

- Impacto dos custos de negociação: negociações frequentes podem resultar em altos custos de transação.

Direções de Otimização

- Mecanismo de confirmação do sinal: adicionar indicadores como volume ou momentum como confirmação do rompimento.

- Otimização dinâmica de parâmetros: introduzir mecanismos adaptativos para ajustar parâmetros conforme a volatilidade do mercado.

- Verificação em múltiplos períodos: adicionar mecanismos de confirmação em múltiplos timeframes para aumentar a confiabilidade dos sinais.

- Melhoria do take profit e stop loss: utilizar take profit e stop loss dinâmicos, como trailing stop.

- Filtro de ambiente de mercado: adicionar filtro de tendência para negociar apenas em condições de mercado adequadas.

Resumo

Esta é uma estratégia de negociação de tendência bem projetada, que implementa programaticamente um método clássico de análise técnica. Sua vantagem está na capacidade de identificar automaticamente a estrutura do mercado e capturar potenciais oportunidades de reversão de tendência. No entanto, é necessário estar atento a questões como falsos rompimentos e otimização de parâmetros. Com novas melhorias e aperfeiçoamentos, a estratégia tem potencial para obter melhores resultados em negociações reais.

/*backtest

start: 2025-04-11 00:00:00

end: 2025-07-10 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=6

strategy("Falling Wedge Strategy by Nitin", overlay=true)- 1