Visão Geral

Esta estratégia é uma estratégia de negociação intradiária que combina a quebra da faixa de preço do dia anterior com médias móveis exponenciais (EMAs). A estratégia identifica momentos de quebra acima da máxima ou abaixo da mínima do dia anterior, combinados com sinais de confirmação de EMAs rápidas e lentas para realizar negociações. O foco está em capturar o momentum de curto prazo, gerenciando o risco por meio de um stop loss fixo em pontos e uma relação risco-retorno predefinida.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- Utiliza a função

request.securitypara obter a máxima e a mínima do pregão anterior como faixa de preço chave. - Calcula médias móveis exponenciais (EMAs) de 9 e 21 períodos como indicadores de confirmação de tendência.

- Quando o preço rompe a máxima do dia anterior e a EMA rápida está acima da EMA lenta, dispara um sinal de compra.

- Quando o preço rompe a mínima do dia anterior e a EMA rápida está abaixo da EMA lenta, dispara um sinal de venda.

- Gerencia o risco de cada negociação definindo um stop loss fixo (30 pontos) e uma relação risco-retorno (2,0).

- Filtro opcional de horário de negociação, permitindo operar em períodos específicos (fuso horário SAST).

Vantagens da Estratégia

- Estrutura clara e lógica simples: a estratégia utiliza uma lógica de rompimento de preço fácil de entender e executar.

- Gerenciamento de risco completo: através da definição de stop loss fixo em pontos e relação risco-retorno, obtém-se um controle de risco rigoroso.

- Gerenciamento flexível de horário: o filtro opcional de horário de negociação permite operar nos períodos de mercado mais ativos.

- Múltiplos mecanismos de confirmação: a combinação de rompimento de preço e confirmação de tendência por EMAs reduz o risco de sinais falsos.

- Alto nível de automação: a estratégia pode ser totalmente automatizada, reduzindo a intervenção humana.

Riscos da Estratégia

- Risco de falso rompimento: o preço pode recuar rapidamente após o rompimento, resultando em saída pelo stop loss.

- Risco de slippage: durante períodos de alta volatilidade, o preço efetivamente executado pode diferir significativamente do preço do sinal.

- Risco de stop loss fixo: um stop loss em pontos fixos pode não se adaptar a todas as condições de mercado.

- Risco de volatilidade do mercado: em períodos de baixa volatilidade, podem ser gerados sinais de negociação em excesso.

Direções de Otimização da Estratégia

- Otimização do stop loss dinâmico: considerar o ajuste dinâmico dos pontos de stop loss com base na volatilidade do mercado.

- Otimização do horário de negociação: analisar dados históricos para otimizar a janela de horário de negociação.

- Reforço da filtragem de sinais: adicionar indicadores de volume ou volatilidade como filtros adicionais.

- Otimização dos parâmetros das EMAs: determinar os períodos ideais das EMAs por meio de backtest.

- Otimização do gerenciamento de posição: introduzir um mecanismo de gerenciamento dinâmico de posição baseado na volatilidade.

Resumo

A estratégia constrói um sistema de negociação intradiário confiável ao combinar rompimento de preço com confirmação de tendência por EMAs. Sua principal vantagem reside na estrutura lógica clara e no mecanismo completo de gerenciamento de risco. Através das direções de otimização sugeridas, a estratégia pode melhorar ainda mais sua estabilidade e rentabilidade. Na negociação ao vivo, deve-se prestar atenção especial aos riscos de falso rompimento e slippage, além de ajustar os parâmetros de acordo com as condições reais do mercado.

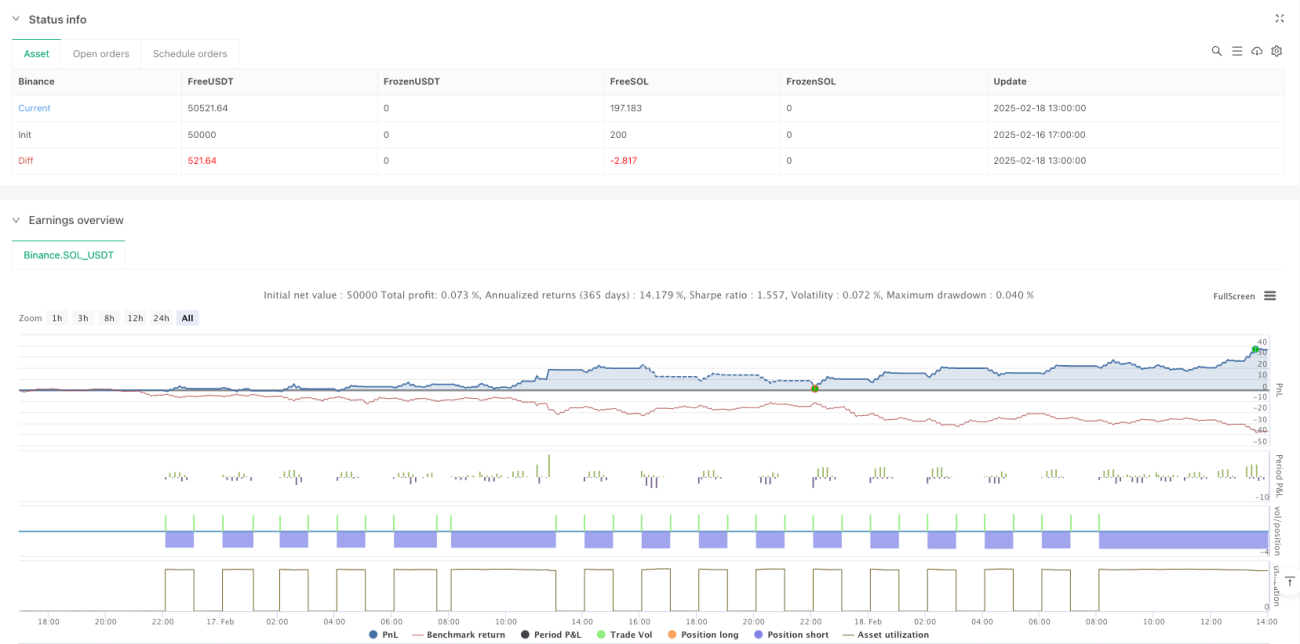

/*backtest

start: 2025-02-16 17:00:00

end: 2025-02-18 14:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("GER40 Momentum Breakout Scalping", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

//———— Input Parameters —————- 1