Visão Geral

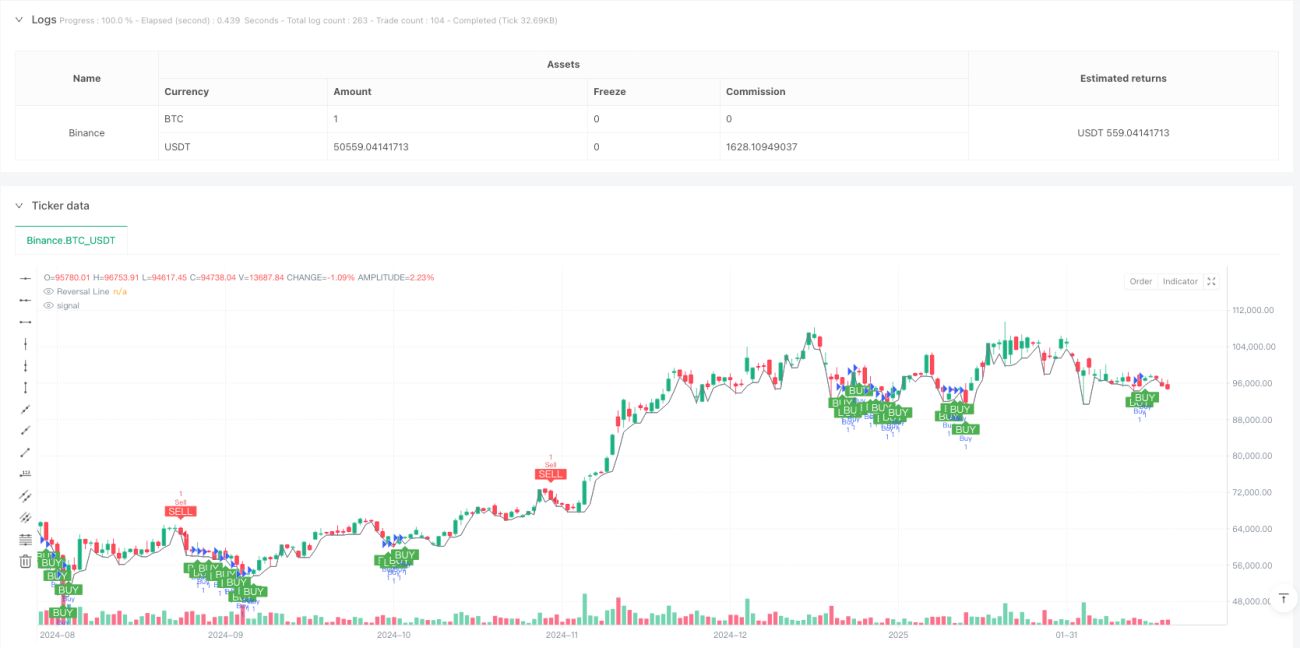

Esta estratégia é um sistema de negociação adaptativo que combina a reversão percentual ZigZag com o indicador Estocástico. Ela identifica pontos de reversão chave através do cálculo dinâmico da volatilidade do mercado e determina o momento de entrada com base nos sinais de sobrecompra/sobrevenda do Estocástico. A estratégia incorpora mecanismos automáticos de stop-loss e take-profit, permitindo uma gestão eficaz do risco.

Princípios da Estratégia

O núcleo da estratégia é rastrear dinamicamente a tendência do mercado através do método de reversão percentual. Permite ao utilizador escolher entre definir manualmente a percentagem de reversão ou calculá-la dinamicamente com base no ATR de diferentes períodos (5-250 dias). Quando o preço ultrapassa a linha de reversão e o valor K do Estocástico está abaixo de 30, gera-se um sinal de compra; quando o preço cai abaixo da linha de reversão e o valor K está acima de 70, gera-se um sinal de venda. O sistema define automaticamente stop-loss e take-profit para proteger lucros e controlar riscos.

Vantagens da Estratégia

- Utiliza um método de cálculo de reversão dinâmico e adaptativo, que se ajusta melhor a diferentes condições de mercado.

- Combina reversão de tendência com indicadores de momentum, fornecendo sinais de negociação mais fiáveis.

- Mecanismos integrados de stop-loss e take-profit ajudam os traders a gerir o risco automaticamente.

- Configurações flexíveis de parâmetros permitem que os traders otimizem de acordo com o seu estilo pessoal.

- Exibição visual dos sinais de negociação, facilitando a análise e a tomada de decisão.

Riscos da Estratégia

- Em mercados laterais, pode gerar falsos sinais frequentes.

- A escolha do período do ATR pode afetar o desempenho da estratégia.

- Stop-loss e take-profit fixos podem não ser adequados para todas as condições de mercado.

- O indicador Estocástico pode ficar desfasado em determinadas condições de mercado.

- É necessário configurar parâmetros de forma adequada para evitar excesso de negociação.

Direções de Otimização da Estratégia

- Introduzir análise de múltiplos períodos de tempo para aumentar a fiabilidade dos sinais.

- Ajustar dinamicamente os níveis de stop-loss e take-profit para melhor se adaptar à volatilidade do mercado.

- Adicionar indicadores de volume como confirmação dos sinais.

- Desenvolver parâmetros adaptativos para o Estocástico.

- Incluir um filtro de força de tendência para reduzir falsos sinais.

Resumo

Esta é uma estratégia de negociação moderna que combina ferramentas clássicas de análise técnica. Ao integrar a reversão ZigZag, o indicador Estocástico e a gestão de risco, oferece aos traders um sistema de negociação abrangente. A estratégia é altamente personalizável, adequada para traders com diferentes perfis de risco. A otimização contínua e o ajuste de parâmetros podem melhorar ainda mais a sua estabilidade e rentabilidade.

- 1