Visão Geral da Estratégia

Esta estratégia é um sistema de negociação automatizado baseado em cruzamentos de múltiplas médias móveis simples (SMA) e do Índice de Força Relativa (RSI). Ela combina um mecanismo de validação múltipla de médias móveis de curto e médio prazo, utiliza o RSI para confirmação de tendência e emprega um stop loss dinâmico baseado no ATR para gerenciar o risco, estabelecendo uma estrutura completa de tomada de decisão para negociações. A estratégia é projetada principalmente para capturar pontos de inflexão de tendência no mercado, aumentando a precisão das negociações por meio da confirmação cruzada de múltiplos indicadores técnicos.

Princípio da Estratégia

A lógica central da estratégia é baseada no julgamento combinado de cinco condições-chave:

- O preço rompe a média móvel do período de 20 períodos (máxima)

- O preço rompe a média móvel do período de 20 períodos (mínima)

- O preço rompe a média móvel do período de 50 períodos (máxima)

- O preço rompe a média móvel do período de 50 períodos (mínima)

- O indicador RSI(7) rompe acima do nível 50

Somente quando essas cinco condições são atendidas simultaneamente, a estratégia gera um sinal de compra. Após a entrada, a estratégia utiliza níveis dinâmicos de stop loss e take profit baseados no ATR, com stop loss definido em 1,5 vezes o ATR e take profit em 2,5 vezes o ATR. Esse design permite ajustar automaticamente os parâmetros de gerenciamento de risco de acordo com a volatilidade do mercado.

Vantagens da Estratégia

- O mecanismo de validação múltipla aumenta significativamente a confiabilidade dos sinais de negociação, reduzindo o impacto de sinais falsos ao exigir a confirmação simultânea de vários indicadores técnicos.

- O sistema dinâmico de gerenciamento de risco ajusta automaticamente os níveis de stop loss e take profit com base na volatilidade do mercado, conferindo boa adaptabilidade à estratégia.

- Combina características de acompanhamento de tendência e reversão de momento, permitindo capturar rompimentos fortes e, ao mesmo tempo, proteger lucros com stops adequados.

- Os parâmetros da estratégia são altamente ajustáveis, permitindo que os traders modifiquem vários parâmetros de acordo com diferentes condições de mercado e preferências pessoais de risco.

Riscos da Estratégia

- A exigência de múltiplas condições simultâneas pode levar à perda de algumas oportunidades potenciais de negociação.

- Em mercados laterais, a frequente quebra das médias móveis pelo preço pode gerar sinais de negociação excessivos.

- Os múltiplos fixos do ATR podem não ser suficientemente flexíveis em condições extremas de mercado.

- A estratégia não considera fatores fundamentais do mercado; a análise puramente técnica pode falhar diante de notícias importantes.

Direções de Otimização da Estratégia

- Introduzir um filtro de volatilidade do mercado para ajustar a frequência de negociação e o tamanho das posições durante períodos de alta volatilidade.

- Adicionar um mecanismo de confirmação de volume para aumentar a confiabilidade dos sinais de rompimento.

- Desenvolver um mecanismo adaptativo para os múltiplos do ATR, ajustando dinamicamente os níveis de stop loss e take profit com base na volatilidade histórica.

- Incluir um filtro de força da tendência para evitar negociações excessivas em cenários de tendência fraca.

Conclusão

Esta é uma estratégia de negociação técnica bem projetada, que aumenta a precisão das negociações por meio da confirmação cruzada de múltiplos indicadores técnicos e utiliza um sistema dinâmico de gerenciamento de risco para proteger os lucros. Embora a estratégia tenha certas limitações, seu desempenho pode ser aprimorado por meio das direções de otimização sugeridas. Ela é adequada para traders com maior tolerância ao risco e disposição para realizar otimizações de longo prazo na estratégia.

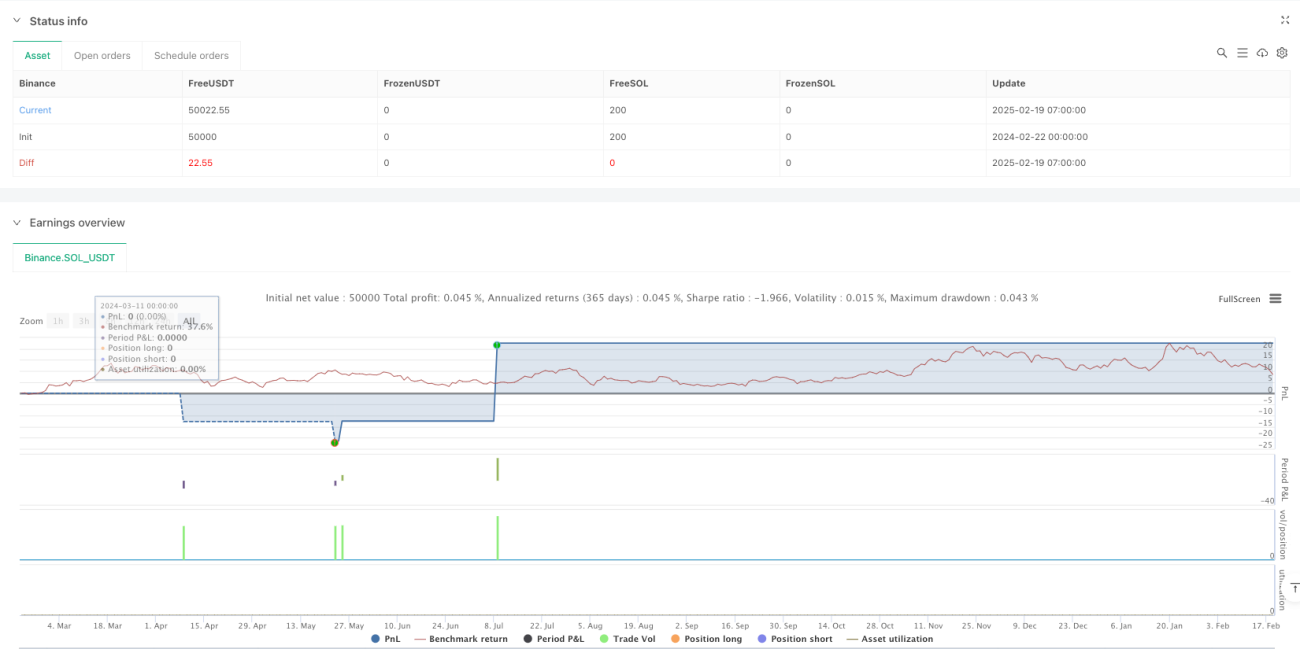

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Virat Bharat Auto Trade", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// **User-Defined Inputs for Customization**- 1