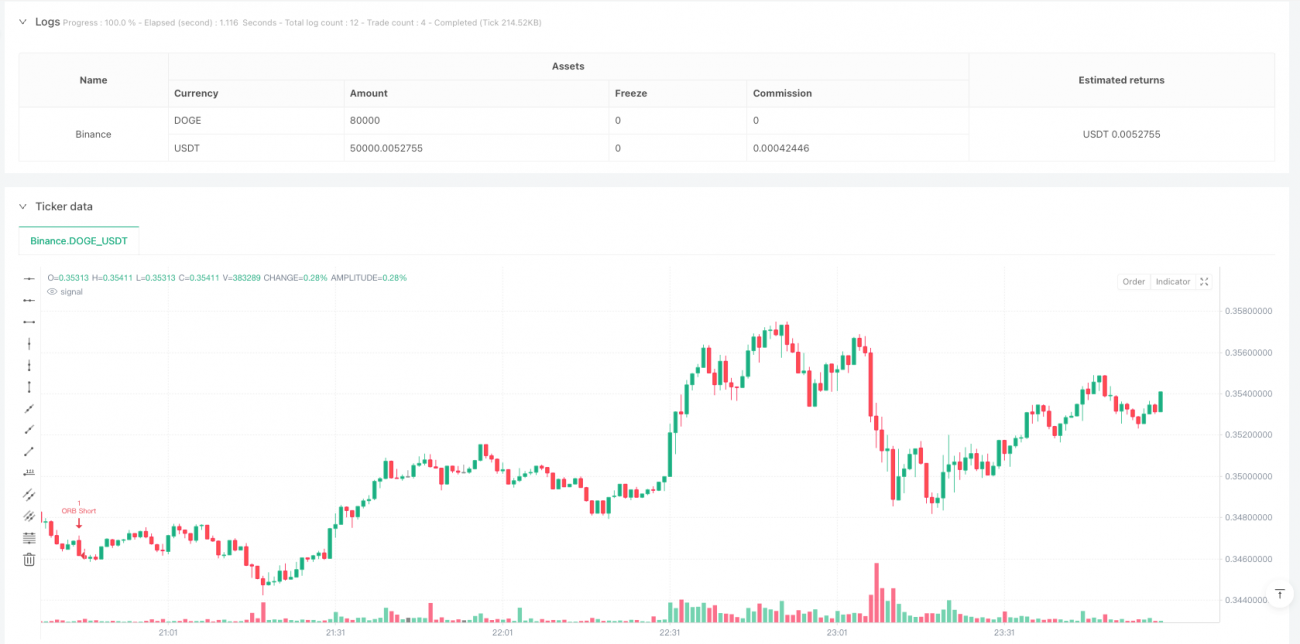

Visão Geral

Esta estratégia é um sistema de negociação de alta frequência baseado na ruptura do intervalo de abertura, focando no intervalo de preços formado durante o período inicial do pregão, das 9:30 às 9:45. A estratégia toma decisões de negociação observando se o preço rompe esse intervalo de 15 minutos, combinando stops dinâmicos e definições de lucro para otimizar a relação risco-retorno. O sistema também inclui uma função de filtragem de dias de negociação, permitindo selecionar dias de operação com base nas características do mercado em diferentes períodos.

Princípio da Estratégia

O núcleo da lógica da estratégia é estabelecer um intervalo de preços nos primeiros 15 minutos após a abertura de cada dia de negociação (9:30-9:45 EST), registrando a máxima e a mínima desse período. Uma vez formado o intervalo, a estratégia monitora as rupturas de preço até as 12:00 do mesmo dia:

- Quando o preço rompe a borda superior do intervalo, abre-se uma posição comprada, com stop loss definido como 0,5 vezes o tamanho do intervalo e take profit fixado em 3 vezes o stop loss.

- Quando o preço rompe a borda inferior do intervalo, abre-se uma posição vendida, com configurações de stop loss e take profit seguindo o mesmo princípio.

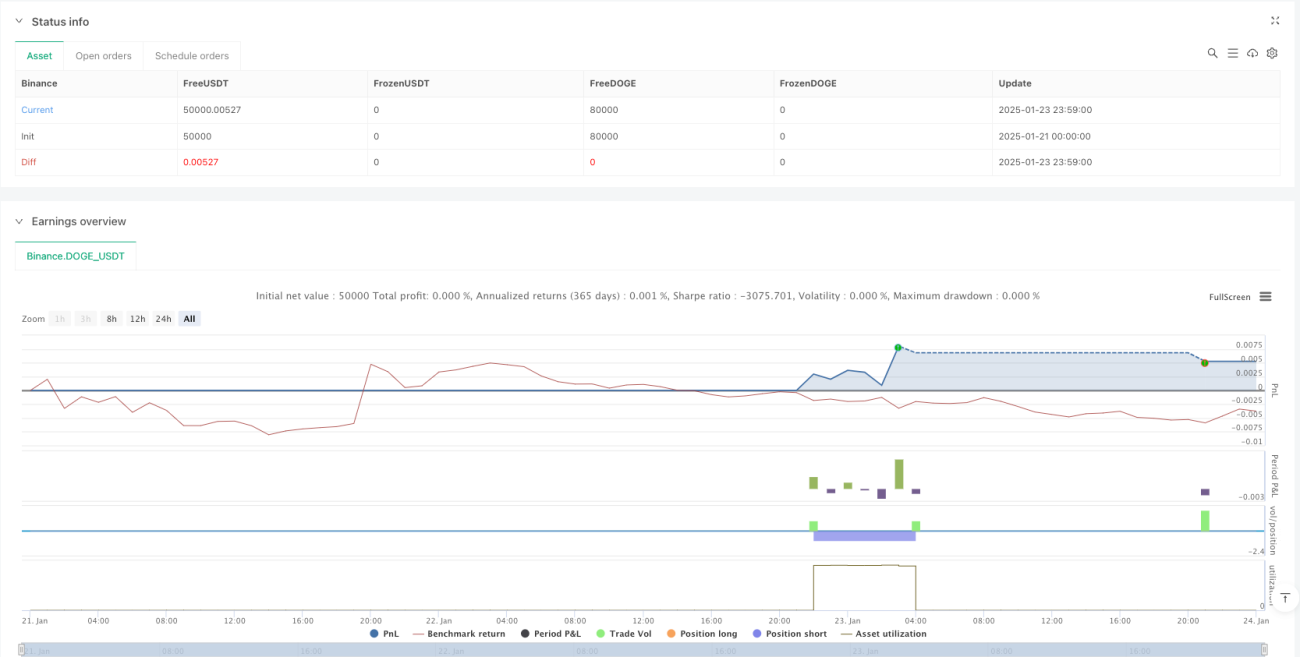

A estratégia também inclui um mecanismo para evitar negociações repetidas, garantindo que apenas uma operação seja executada por dia, e fecha todas as posições no fechamento.

Vantagens da Estratégia

- Eficiência de tempo: A estratégia foca no período mais ativo após a abertura, capturando oportunidades de grandes oscilações no início do pregão.

- Controle de risco: Utiliza stops dinâmicos e definições de lucro baseadas na amplitude real de volatilidade para determinar parâmetros de gerenciamento de risco.

- Flexibilidade de negociação: Oferece a opção de selecionar dias da semana para negociação, evitando dias desfavoráveis em determinados ambientes de mercado.

- Execução clara: Sinais de negociação são nítidos, com condições de entrada e saída bem definidas, sem influência de julgamento subjetivo.

- Alto grau de automação: Execução totalmente automatizada, reduzindo o impacto emocional da intervenção humana.

Riscos da Estratégia

- Risco de falso rompimento: O primeiro rompimento após a formação do intervalo de abertura pode ser um falso rompimento, levando a uma saída pelo stop loss.

- Decaimento temporal: A estratégia opera apenas no período da manhã, podendo perder boas oportunidades em outros horários.

- Dependência de volatilidade: Em dias de baixa volatilidade do mercado, a estratégia pode ter dificuldade para obter espaço de lucro suficiente.

- Impacto de slippage: Como estratégia de alta frequência, pode enfrentar perdas significativas por slippage durante a execução.

- Dependência do ambiente de mercado: O desempenho da estratégia pode ser significativamente influenciado pelas condições gerais do mercado.

Direções de Otimização da Estratégia

- Introdução de indicadores de volume: Observar o volume durante os rompimentos para filtrar sinais de falsos rompimentos.

- Ajuste dinâmico do horário de negociação: Otimizar a janela de tempo de negociação com base nas características de atividade de diferentes ativos.

- Inclusão de filtro de tendência: Combinar a análise de tendência em timeframe maior para melhorar a precisão da direção das operações.

- Otimização da configuração de stop loss: Considerar o uso do indicador ATR dinâmico para definir a distância do stop loss.

- Adição de filtro de volatilidade: Avaliar o nível de volatilidade antes da abertura para decidir se deve executar a negociação do dia.

Resumo

Esta é uma estratégia de ruptura de intervalo de abertura bem projetada e logicamente rigorosa, que captura oportunidades de negociação focando no período mais ativo do mercado. As vantagens da estratégia residem em sua lógica de negociação clara e mecanismo de controle de risco completo, mas também é necessário estar atento a riscos potenciais, como falsos rompimentos e dependência do ambiente de mercado. Com otimização e aprimoramento contínuos, essa estratégia tem potencial para obter ganhos estáveis em negociações reais.

/*backtest

start: 2025-01-21 00:00:00

end: 2025-01-24 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

args: [["MaxCacheLen",580,358374]]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © UKFLIPS69

- 1