Visão Geral

Este estratégia é um sistema de negociação de dupla filtragem que combina o RSI (Índice de Força Relativa) com uma média móvel de tendência. A estratégia utiliza sinais de sobrecompra/sobrevenda do RSI em conjunto com uma média móvel de longo prazo, operando no timeframe diário. O conceito central é adicionar um filtro de tendência aos sinais tradicionais do RSI, aumentando a precisão e a confiabilidade das negociações.

Princípio da Estratégia

A estratégia baseia-se nos seguintes componentes principais:

- Indicador RSI para identificar regiões de sobrecompra e sobrevenda, com período padrão de 14.

- Nível de sobrecompra definido em 70 e nível de sobrevenda em 30.

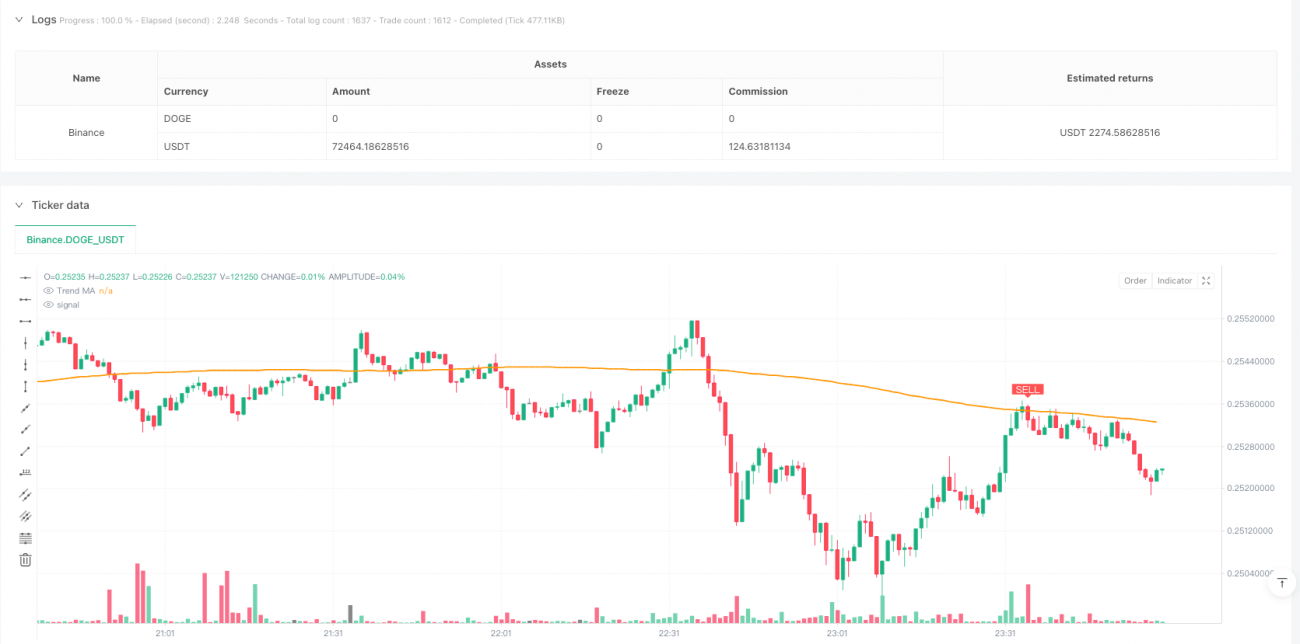

- Média Móvel Simples de 200 períodos como filtro de tendência.

- Condição de compra: RSI cruza para cima a partir da zona de sobrevenda e o preço está acima da média móvel.

- Condição de venda: RSI cruza para baixo a partir da zona de sobrecompra e o preço está abaixo da média móvel.

A estratégia executa automaticamente as negociações em cada ocorrência de sinal e possui funcionalidade de alerta configurável.

Vantagens da Estratégia

- Mecanismo de dupla confirmação aumenta significativamente a confiabilidade das negociações.

- Combinação de indicadores de tendência e momentum reduz o risco de sinais falsos.

- Sistema de execução de negociações completamente automatizado.

- Parâmetros flexíveis permitem otimização da estratégia.

- Funcionalidade de alerta em tempo real integrada, facilitando a operação prática.

- Interface visual clara que exibe os sinais de negociação.

- Suporte a backtesting para validação da estratégia.

Riscos da Estratégia

- Mercados laterais podem gerar sinais de negociação frequentes.

- Pode haver atraso nos pontos de reversão de tendência.

- Parâmetros mal ajustados podem comprometer o desempenho.

- Volatilidade extrema do mercado pode causar grandes drawdowns.

Recomenda-se gerenciar riscos através de:

- Definição adequada de stop loss.

- Ajuste apropriado do tamanho da posição.

- Otimização periódica dos parâmetros da estratégia.

- Combinação com outros indicadores técnicos para apoio decisório.

Direções de Otimização da Estratégia

- Adicionar filtro de volatilidade para ajustar os critérios de negociação em períodos de alta volatilidade.

- Introduzir mecanismo de parâmetros adaptativos que se ajustem dinamicamente conforme as condições do mercado.

- Incluir confirmação de volume para aumentar a confiabilidade dos sinais.

- Desenvolver mecanismo de saída mais complexo para otimizar o momento de realização de lucros.

- Integrar análise de múltiplos timeframes para proporcionar uma visão de mercado mais abrangente.

Resumo

Esta estratégia constrói um sistema de negociação robusto ao combinar RSI com uma média móvel de tendência. O design é lógico, as regras de operação são claras e possui boa aplicabilidade prática. Com uma gestão de risco adequada e otimização contínua, a estratégia tem potencial para gerar ganhos consistentes em negociações reais.

/*backtest

start: 2025-02-13 00:00:00

end: 2025-02-20 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Leading Indicator Strategy – Daily Signals", overlay=true,

pyramiding=1, initial_capital=100000,

default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1