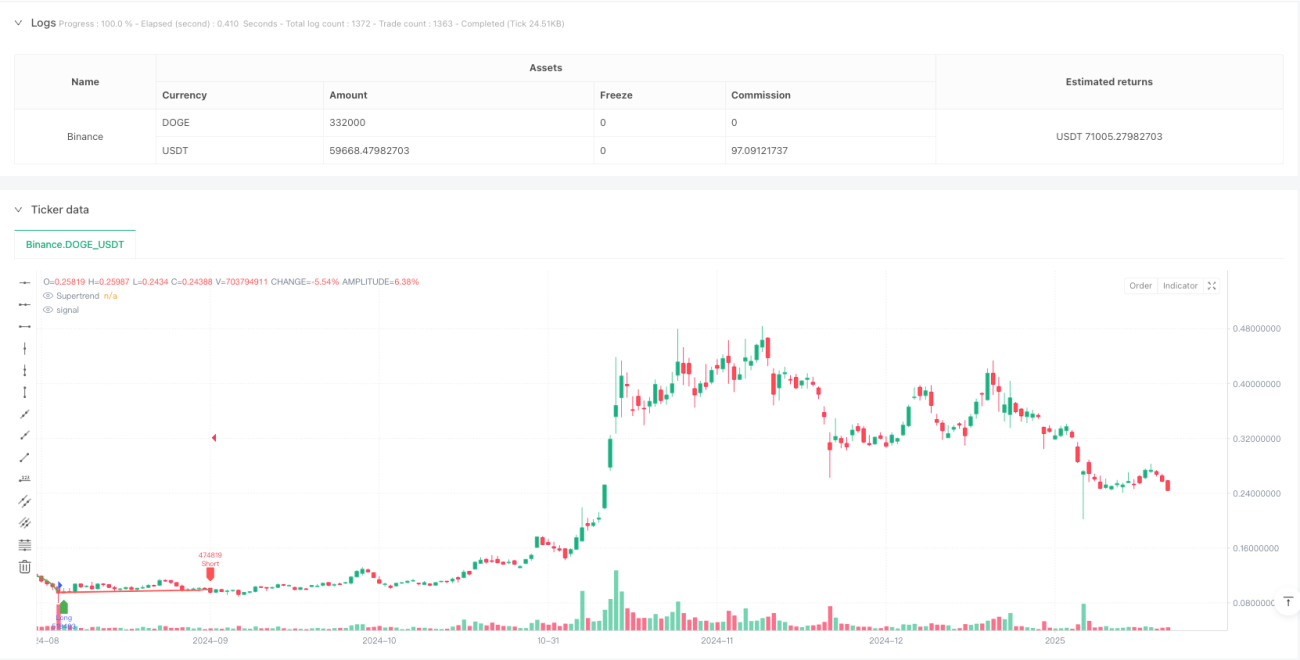

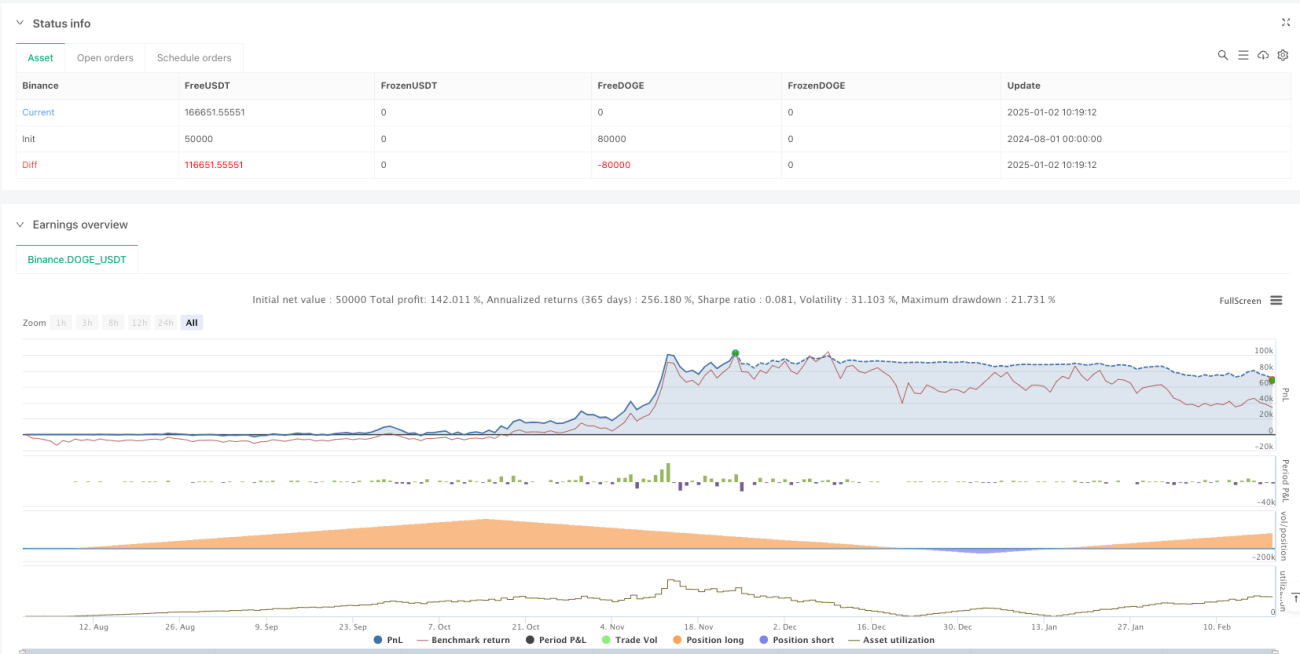

Estratégia de Otimização do Mecanismo de Negociação do Indicador Super Tendência Avançado

Visão Geral

Esta estratégia é um sistema de negociação avançado baseado no indicador Supertrend, que identifica sinais de compra e venda no mercado através da confirmação de mudanças de tendência e análise da ação do preço. A estratégia utiliza um mecanismo dinâmico de rastreamento de tendência, combinado com validação de rompimento de preço, sendo capaz de capturar eficazmente pontos de reversão de tendência do mercado.

Princípio da Estratégia

O núcleo da estratégia baseia-se nos seguintes elementos-chave:

- Utiliza o indicador Supertrend como principal ferramenta de julgamento de tendência, com parâmetros de comprimento 6 e fator 0,25

- Monitora as mudanças na direção do Supertrend para capturar potenciais oportunidades de negociação

- Adota um mecanismo de confirmação por rompimento de preço, exigindo que o preço de fechamento ultrapasse a linha do Supertrend para acionar o sinal de negociação

- Em tendência de alta, realiza operações de compra quando o preço rompe acima da linha do Supertrend

- Em tendência de baixa, realiza operações de venda quando o preço rompe abaixo da linha do Supertrend

- Utiliza um mecanismo dinâmico de saída baseado no rastreamento da tendência, encerrando a posição conforme sinais contrários

Vantagens da Estratégia

- O mecanismo de confirmação de tendência pode reduzir efetivamente sinais falsos, aumentando a taxa de acerto das negociações

- A combinação com a análise da ação do preço aumenta a confiabilidade dos sinais

- Apresenta sinais visuais claros, facilitando a rápida identificação de oportunidades de negociação pelos traders

- Utiliza gerenciamento de posição baseado em porcentagem, permitindo melhor controle de risco

- Possui sistema de alertas, facilitando o recebimento imediato de notificações de sinais

- A lógica da estratégia é simples e clara, fácil de entender e executar

Riscos da Estratégia

- Em mercados laterais, podem ocorrer sinais falsos de rompimento com frequência

- A defasagem nos pontos de reversão de tendência pode causar atraso na entrada

- Parâmetros fixos podem não ser adequados para todos os ambientes de mercado

- Não considera um mecanismo de ajuste dinâmico conforme a volatilidade do mercado

- A falta de mecanismo de stop loss pode resultar em grandes perdas durante movimentos bruscos

- A dependência de um único indicador pode ignorar outras informações importantes do mercado

Direções de Otimização da Estratégia

- Introduzir indicadores de volatilidade (como ATR) para ajustar dinamicamente os parâmetros do Supertrend

- Adicionar mecanismo de confirmação em múltiplos períodos de tempo para aumentar a confiabilidade dos sinais

- Integrar outros indicadores técnicos (como RSI ou MACD) para filtragem de sinais

- Desenvolver um sistema adaptativo de gerenciamento de posição

- Implementar mecanismo dinâmico de stop loss para melhor controle de risco

- Adicionar funcionalidade de identificação do ambiente de mercado, ajustando os parâmetros da estratégia conforme diferentes condições

Resumo

Esta estratégia constrói um sistema de negociação relativamente confiável ao combinar o indicador Supertrend com a análise da ação do preço. Embora existam alguns riscos potenciais, as direções de otimização sugeridas podem melhorar ainda mais a estabilidade e rentabilidade da estratégia. A implementação bem-sucedida da estratégia exige que o trader compreenda profundamente o ambiente de mercado e ajuste flexivelmente os parâmetros de acordo com a situação real.

/*backtest

start: 2024-08-01 00:00:00

end: 2025-02-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy with Money Ocean Trade", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1