Visão Geral

Esta estratégia é um sistema de negociação que combina precisão quântica e múltiplos indicadores técnicos, alcançando operações robustas por meio de confirmação de tendência em várias camadas e gerenciamento de risco. A estratégia integra análises multidimensionais como indicadores de momentum, análise de volatilidade, força da tendência e sentimento de mercado, formando um sistema completo de tomada de decisão de negociação.

Princípio da Estratégia

A estratégia utiliza um mecanismo de confirmação de sinais em múltiplas camadas:

- Utiliza o ATR (Average True Range) para definição dinâmica de stop loss e take profit

- Estabelece sinais de confirmação por meio da tripla verificação de indicadores de momentum, volatilidade e força da tendência

- Realiza negociações nos cruzamentos das EMAs de 10 e 30 períodos

- Acompanha a tendência usando linha de tendência adaptativa neural e indicador de sentimento de mercado IA

- Otimiza o gerenciamento de capital com uma relação risco-retorno de 3:1

Vantagens da Estratégia

- O sistema de verificação de sinais multidimensionais reduz significativamente o risco de falsos rompimentos

- Stop loss dinâmico adapta-se a diferentes condições de mercado

- A linha de tendência adaptativa neural fornece uma direção de tendência mais precisa

- O indicador de sentimento de mercado IA aumenta a percepção do mercado

- Sistema de gerenciamento de risco completo garante a segurança do capital

- Lógica de estratégia clara, fácil de manter e otimizar

Riscos da Estratégia

- O mecanismo de múltiplas confirmações pode causar atraso nos sinais de entrada

- Em mercados de alta volatilidade, pode acionar stop loss com frequência

- Em mudanças repentinas de mercado, o stop loss dinâmico pode não ser rápido o suficiente

- Requer um volume maior de dados amostrais para otimizar parâmetros

- Maior complexidade computacional pode afetar a eficiência de execução

Direções de Otimização da Estratégia

- Introduzir sistema de otimização adaptativa de parâmetros, ajustando dinamicamente os parâmetros dos indicadores de acordo com o estado do mercado

- Adicionar filtro de volatilidade do mercado, ajustando automaticamente o tamanho da posição em condições extremas de mercado

- Otimizar a lógica de geração de sinais de confirmação para reduzir atraso nos sinais

- Introduzir algoritmos de aprendizado de máquina para otimizar o indicador de sentimento de mercado

- Considerar custos de transação e otimizar a frequência de negociação

Resumo

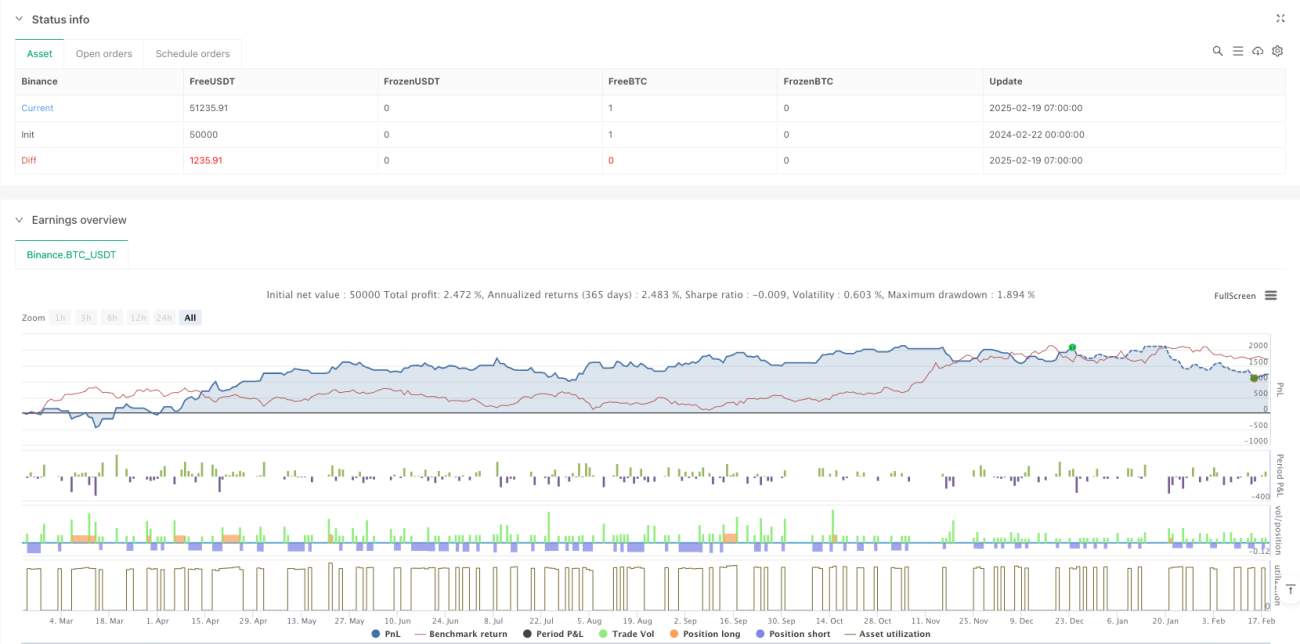

Este é um sistema de negociação completo que funde análise técnica tradicional com métodos quantitativos modernos. Por meio da confirmação de sinais em várias camadas e gerenciamento de risco, a estratégia garante robustez ao mesmo tempo que possui boa adaptabilidade. Embora haja espaço para otimização, a estrutura geral é razoável e adequada para operação ao vivo de longo prazo. Com aprimoramento e otimização contínuos, espera-se que a estratégia mantenha um desempenho estável em diversas condições de mercado.

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Quantum Precision Forex Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters- 1