Visão Geral

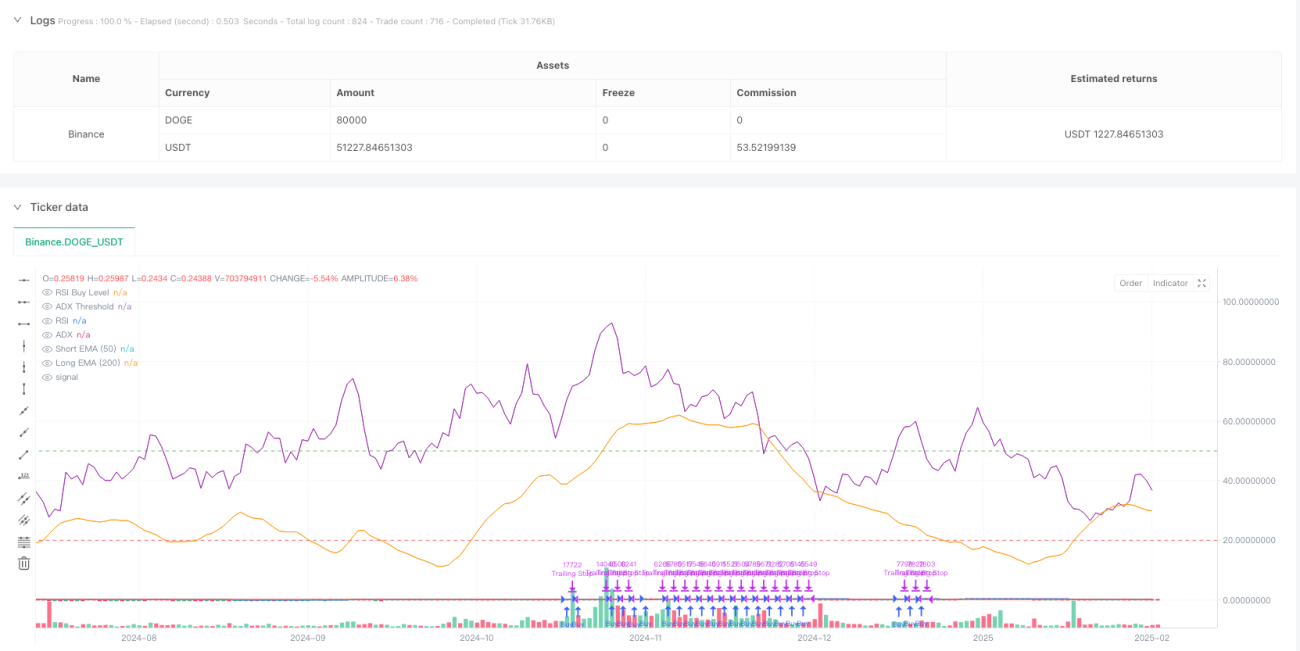

Esta estratégia é um sistema de seguimento de tendência que combina múltiplas médias móveis, indicadores de momentum e controle de risco dinâmico. A estratégia identifica oportunidades de negociação analisando a tendência de preços, o momentum do mercado e a volatilidade, ao mesmo tempo que implementa gestão rigorosa de posição e mecanismos de stop-loss. A lógica central gira em torno do cruzamento de médias móveis exponenciais (EMA) de curto e longo prazo combinado com o Índice de Força Relativa (RSI), utilizando o Average True Range (ATR) para posicionamento dinâmico do stop-loss.

Princípios da Estratégia

A estratégia emprega um mecanismo de verificação em várias camadas para confirmar sinais de negociação:

- Confirmação de Tendência: Utiliza EMAs de 50 e 200 dias para julgar tendências de médio e longo prazo, exigindo que a média de curto prazo permaneça acima da média de longo prazo por mais de 10 períodos.

- Verificação de Momentum: Utiliza o RSI para verificar o momentum do preço, confirmando momentum ascendente quando o RSI excede o limite definido (padrão 50).

- Força da Tendência: Incorpora o Índice Direcional Médio (ADX) para medir a força da tendência, com ADX acima de 20 indicando tendência significativa.

- Controle de Risco Dinâmico: Projeta stop-loss dinâmico baseado no ATR, com distância do stop-loss definida como 2,5 vezes o ATR, incluindo mecanismo de trailing stop.

- Gestão Inteligente de Posição: Calcula dinamicamente o tamanho da posição com base no patrimônio da conta e na proporção de risco predefinida em combinação com o ATR.

Vantagens da Estratégia

- Verificação Múltipla de Sinais: Melhora a confiabilidade dos sinais através da validação em múltiplas dimensões, incluindo médias móveis, momentum e força da tendência.

- Gestão de Risco Dinâmica: Emprega stops dinâmicos e trailing stops baseados em volatilidade que se adaptam às condições do mercado.

- Controle Inteligente de Posição: Ajusta dinamicamente as posições com base no tamanho da conta e na volatilidade do mercado, controlando efetivamente o risco de cada negociação.

- Exigência de Persistência da Tendência: Evita falsos rompimentos ao definir requisitos de duração da tendência.

- Alertas Sistemáticos de Negociação: Integra notificações de sinais de negociação para operação em tempo real.

Riscos da Estratégia

- Risco de Reversão de Tendência: Pode sofrer drawdowns significativos no final das tendências, sugerindo ajuste com base nas condições macroeconômicas do mercado.

- Desempenho em Mercado Lateral: Pode gerar negociações frequentes em mercados de intervalo, aumentando os custos de transação.

- Sensibilidade a Parâmetros: O desempenho da estratégia é afetado por múltiplos parâmetros de indicadores, exigindo otimização via backtest.

- Impacto do Slippage: Pode enfrentar slippage significativo em condições de baixa liquidez, afetando os retornos da estratégia.

Direções de Otimização da Estratégia

- Adaptação ao Ambiente de Mercado: Pode introduzir indicadores de volatilidade (como VIX) para ajustar dinamicamente os parâmetros da estratégia, melhorando a adaptabilidade em diferentes condições de mercado.

- Filtragem de Sinais: Considerar adicionar verificação de volume de negociação para melhorar a qualidade dos sinais.

- Mecanismo de Take Profit: Projetar um mecanismo de take profit dinâmico baseado na volatilidade do mercado para otimizar a relação retorno/drawdown.

- Otimização de Períodos de Tempo: Considerar verificar a consistência dos sinais em diferentes períodos de tempo para melhorar a estabilidade das negociações.

- Otimização com Machine Learning: Pode introduzir algoritmos de aprendizado de máquina para otimizar dinamicamente os parâmetros, aumentando a adaptabilidade da estratégia.

Resumo

Esta estratégia constrói um sistema completo de negociação de seguimento de tendência através do uso integrado de múltiplos indicadores técnicos. A estratégia se destaca no controle de risco, gerenciando efetivamente os drawdowns por meio de stop-loss dinâmico e gestão de posição. Possui forte escalabilidade, com várias direções de otimização reservadas. Recomenda-se que os traders ajustem os parâmetros de acordo com as características específicas do mercado e sua própria tolerância ao risco ao utilizar a estratégia em conta real.

Direções de Otimização

- Adaptação ao Ambiente de Mercado: Considerar a introdução de indicadores de volatilidade (como VIX) para ajuste dinâmico de parâmetros, melhorando a adaptabilidade em diferentes condições de mercado.

- Filtragem de Sinais: Considerar a adição de verificação de indicadores de volume para melhorar a qualidade dos sinais.

- Mecanismo de Realização de Lucros: Projetar mecanismos dinâmicos de realização de lucros com base na volatilidade do mercado para otimizar a relação retorno/rebaixamento.

- Otimização de Timeframe: Considerar a validação da consistência dos sinais em diferentes timeframes para melhorar a estabilidade das negociações.

- Otimização com Aprendizado de Máquina: Considerar a introdução de algoritmos de aprendizado de máquina para otimização dinâmica de parâmetros, aumentando a adaptabilidade da estratégia.

Resumo

Esta estratégia constrói um sistema completo de negociação de tendências através do uso abrangente de múltiplos indicadores técnicos. Apresenta excelente desempenho no controle de risco por meio de stop-loss dinâmico e gerenciamento de posição. A estratégia demonstra forte extensibilidade, com múltiplas direções de otimização reservadas. Recomenda-se que os traders ajustem os parâmetros de acordo com as características específicas do mercado e suas próprias preferências de risco ao implementar em negociação ao vivo.

- 1