Estratégia de reversão de tendência de duplo momentum baseada em RSI e RSI estocástico

Visão Geral

Esta é uma estratégia de negociação de reversão de tendência que combina o Índice de Força Relativa (RSI) e o RSI Estocástico (Stochastic RSI). A estratégia busca capturar potenciais pontos de reversão identificando condições de sobrecompra e sobrevenda, bem como mudanças no momentum, para realizar negociações. O núcleo da estratégia é usar o RSI como indicador de momentum base e, em seguida, calcular o Stochastic RSI sobre ele para confirmar ainda mais a direção da mudança do momentum de preço.

Princípios da Estratégia

A lógica principal da estratégia envolve as seguintes etapas-chave:

- Primeiro, calcula-se o valor do RSI do preço de fechamento para avaliar as condições gerais de sobrecompra/sobrevenda

- Com base no valor do RSI, calcula-se as linhas %K e %D do Stochastic RSI

- Quando o RSI está em zona de sobrevenda (padrão abaixo de 30) e a linha %K do Stochastic RSI cruza a linha %D de baixo para cima, um sinal de compra (long) é gerado

- Quando o RSI está em zona de sobrecompra (padrão acima de 70) e a linha %K do Stochastic RSI cruza a linha %D de cima para baixo, um sinal de venda (short) é gerado

- Quando ocorre uma condição oposta de RSI ou um cruzamento reverso do Stochastic RSI, a posição é encerrada

Vantagens da Estratégia

- Mecanismo de dupla confirmação - O uso combinado do RSI e do Stochastic RSI pode reduzir efetivamente o risco de falsos rompimentos

- Parâmetros personalizáveis - Os parâmetros-chave da estratégia, como o período do RSI e os limites de sobrecompra/sobrevenda, podem ser ajustados conforme diferentes condições de mercado

- Visualização dinâmica - A estratégia fornece gráficos em tempo real do RSI e do Stochastic RSI para facilitar o monitoramento pelo trader

- Integração de gestão de risco - Inclui mecanismos completos de stop loss e take profit

- Alta adaptabilidade - Pode ser aplicada a diferentes períodos de tempo e ambientes de mercado

Riscos da Estratégia

- Risco de mercado lateral - Em mercados de range, podem ocorrer sinais falsos frequentes

- Risco de atraso - Devido ao uso de múltiplas suavizações de médias, os sinais podem apresentar certo grau de atraso

- Sensibilidade a parâmetros - Diferentes configurações de parâmetros podem levar a resultados de negociação significativamente distintos

- Dependência do ambiente de mercado - Em mercados com forte tendência, pode perder parte dos movimentos

- Risco de gestão de capital - É necessário definir adequadamente a proporção de posição para controlar o risco

Direções de Otimização da Estratégia

- Adicionar filtro de tendência - Pode-se incluir uma média móvel de longo prazo como filtro de tendência, abrindo posições apenas na direção da tendência

- Otimizar mecanismo de stop loss - Pode-se introduzir stops dinâmicos, como trailing stop ou stop baseado em ATR

- Incorporar indicador de volume - A análise de volume pode aumentar a confiabilidade dos sinais

- Adicionar filtro de horário - Pode-se evitar horários de divulgação de notícias importantes ou períodos de baixa liquidez

- Desenvolver parâmetros adaptativos - Ajustar automaticamente os parâmetros da estratégia com base na volatilidade do mercado

Conclusão

Esta é uma estratégia abrangente que combina momentum e reversão de tendência, utilizando a sinergia entre o RSI e o Stochastic RSI para identificar potenciais oportunidades de negociação. A estratégia possui um design razoável, com boa ajustabilidade e adaptabilidade. No entanto, na aplicação prática, é necessário atentar para a seleção do ambiente de mercado e o controle de risco. Recomenda-se realizar backtests completos e otimização de parâmetros antes da negociação ao vivo.

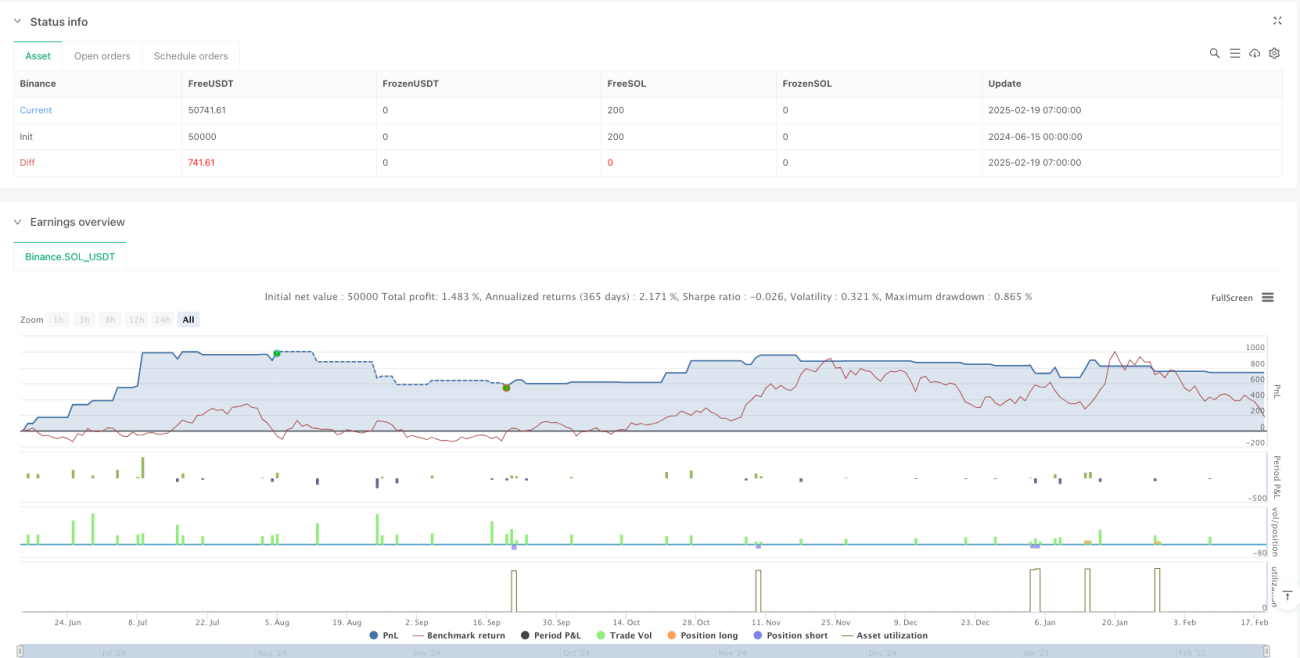

/*backtest

start: 2024-06-15 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + Stochastic RSI Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1