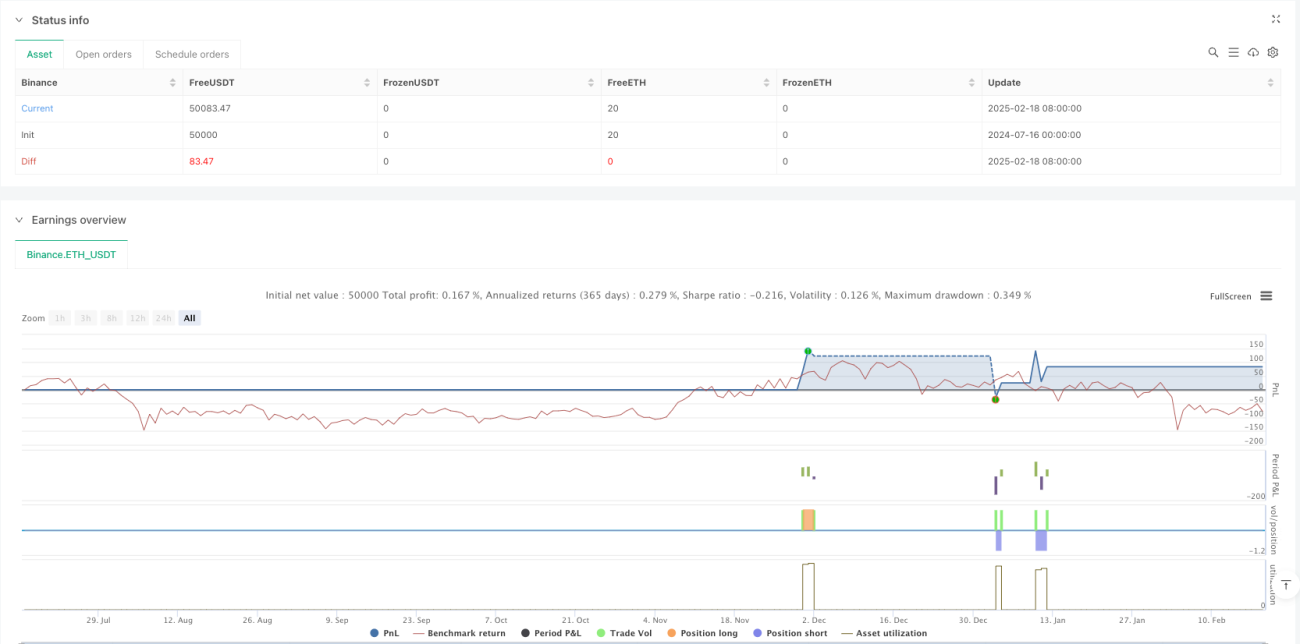

Visão Geral

Este é um sistema de negociação automatizado baseado em Heikin-Ashi (velas de preço médio sem sombras) e no Preço Médio Ponderado por Volume (VWAP). A estratégia identifica padrões específicos de velas, combinando o VWAP como suporte/resistência dinâmico, e executa operações de compra e venda dentro de um horário definido. O sistema utiliza níveis fixos de take profit e stop loss para gerenciar riscos e fecha todas as posições forçadamente em um horário específico do dia para evitar riscos noturnos.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- Utiliza velas Heikin-Ashi em vez das velas tradicionais, calculando a média dos preços de abertura, máxima, mínima e fechamento para melhor identificar a tendência do mercado.

- Condição de compra: formação de uma vela Heikin-Ashi verde (sem sombra inferior) e preço acima do VWAP.

- Condição de venda: formação de uma vela Heikin-Ashi vermelha (sem sombra superior) e preço abaixo do VWAP.

- Adota um take profit fixo de 50 pontos; fecha a posição ao atingir o preço de custo.

- Fecha forçadamente todas as posições em aberto às 15:01.

Vantagens da Estratégia

- Combina dois poderosos indicadores técnicos, Heikin-Ashi e VWAP, aumentando a confiabilidade dos sinais de negociação.

- O requisito de ausência de sombras garante sinais de confirmação de tendência mais fortes.

- Níveis fixos de take profit e stop loss ajudam em um controle de risco rigoroso.

- Estratégia intradiária evita riscos noturnos.

- Sistema totalmente automatizado reduz a interferência emocional humana.

Riscos da Estratégia

- Níveis fixos de take profit e stop loss podem não ser adequados para todas as condições de mercado, especialmente quando a volatilidade varia.

- O horário de fechamento forçado pode levar à perda de movimentos de continuidade.

- O requisito rigoroso de ausência de sombras pode fazer com que algumas oportunidades de negociação válidas sejam perdidas.

- Em mercados laterais, pode gerar sinais falsos frequentes.

- O valor de referência do VWAP pode diminuir durante períodos de baixo volume de negociação.

Direções de Otimização da Estratégia

- Introduzir o ATR para ajustar dinamicamente os níveis de take profit e stop loss, permitindo que a estratégia se adapte melhor à volatilidade do mercado.

- Adicionar um filtro de tendência para reduzir sinais falsos em mercados laterais.

- Otimizar o horário de fechamento, ajustando-o dinamicamente conforme as características do mercado.

- Adicionar um filtro de volume para aumentar a confiabilidade do indicador VWAP.

- Implementar uma função de stop loss móvel para proteger melhor os lucros.

Resumo

A estratégia constrói um sistema de negociação intradiário robusto ao combinar os indicadores Heikin-Ashi e VWAP. Embora haja espaço para otimização, a estrutura básica possui boa aplicabilidade prática. Com as direções de otimização propostas, a estratégia tem potencial para obter melhor desempenho em diferentes condições de mercado. O ponto crucial é realizar um ajuste fino detalhado dos parâmetros de acordo com as características específicas do ativo negociado.

- 1