Estratégia de Negociação Quantitativa de Reversão de Tendência com Médias Móveis e MACD

Resumo

Esta estratégia é um sistema de negociação de reversão de tendência baseado em médias móveis e no indicador MACD. Ela combina a Média Móvel Exponencial Rápida (EMA), a Média Móvel Simples (SMA) e o indicador MACD para capturar oportunidades de compra durante as mudanças de tendência do mercado. A estratégia foca principalmente em características técnicas como o preço rompendo médias móveis e a reversão de fundo do MACD abaixo da linha zero, posicionando-se quando o mercado está prestes a reverter.

Princípio da Estratégia

A estratégia utiliza duas médias móveis – EMA (10) e MA (20) – como base para julgar a tendência, combinadas com o indicador MACD (12, 26, 9) para confirmação do sinal. Especificamente, o sinal de entrada requer que as seguintes condições sejam atendidas simultaneamente:

- EMA (10) cruza acima da MA (20), indicando que a tendência de curto prazo começa a superar a de médio prazo.

- Tanto o MACD quanto a linha de sinal estão abaixo de zero, mas a linha MACD está acima da linha de sinal, sinalizando uma possível reversão de fundo.

A condição de saída ocorre quando a diferença do MACD cruza abaixo de zero e tanto o MACD quanto a linha de sinal estão acima de zero, indicando que a tendência de alta pode ter terminado.

Vantagens da Estratégia

- A validação cruzada de múltiplos indicadores técnicos aumenta a confiabilidade dos sinais.

- A combinação de indicadores de tendência e momentum permite capturar grandes tendências enquanto posiciona com precisão o momento de entrada.

- O uso de EMA e SMA garante sensibilidade às mudanças do mercado e filtra alguns sinais falsos.

- Condições claras de saída ajudam a realizar lucros a tempo e evitar ficar preso em posições.

Riscos da Estratégia

- Em mercados laterais, pode gerar frequentes sinais falsos de rompimento.

- O sistema de médias móveis tem certa defasagem, podendo perder o momento ideal de entrada.

- O indicador MACD pode produzir sinais atrasados em mercados voláteis.

- A falta de um mecanismo claro de stop-loss pode resultar em perdas significativas durante fortes oscilações do mercado.

Direções de Otimização da Estratégia

- Introduzir um indicador de volatilidade (como ATR) para ajustar dinamicamente o tamanho da posição e o stop-loss.

- Adicionar um filtro de força de tendência para evitar negociar em tendências fracas.

- Otimizar os parâmetros das médias móveis, escolhendo a combinação ideal de acordo com diferentes características do mercado.

- Adicionar verificação com indicadores de volume para aumentar a confiabilidade dos sinais.

- Construir um sistema de gerenciamento de capital mais completo, incluindo construção gradual de posições e ajuste dinâmico.

Conclusão

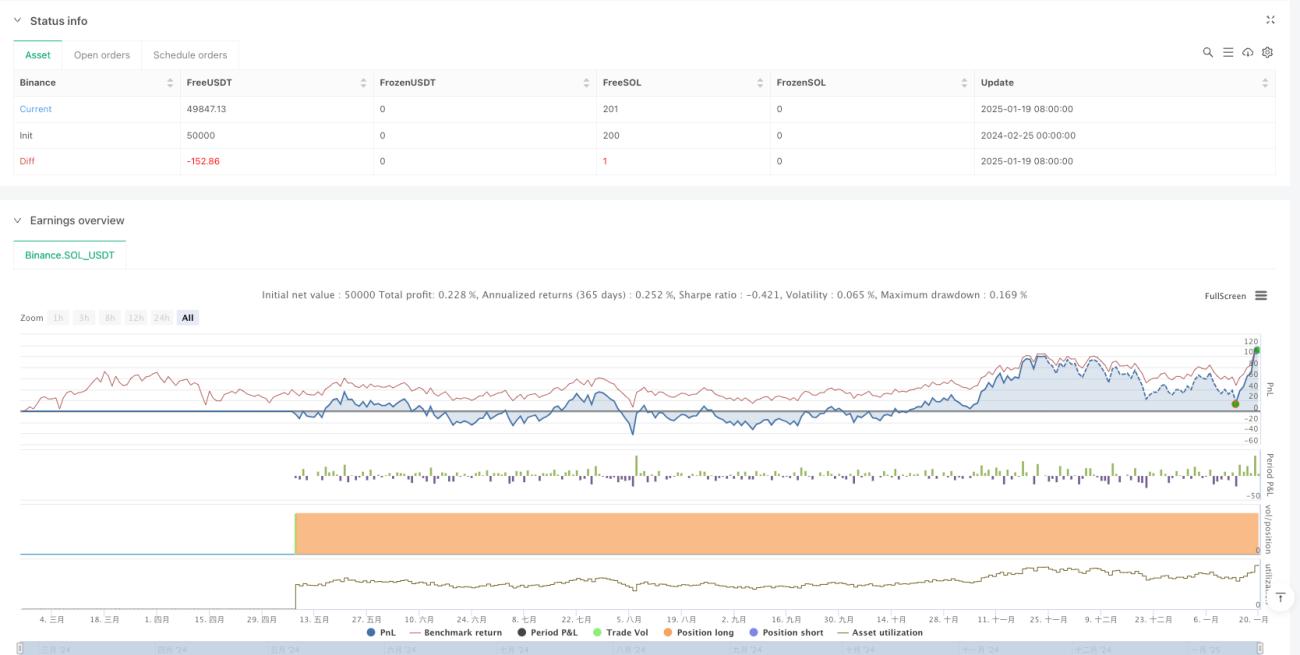

Esta estratégia constrói um sistema de negociação de reversão de tendência relativamente completo através da combinação de médias móveis e do indicador MACD. Embora apresente certa defasagem e risco de sinais falsos, ainda possui bom valor prático quando combinada com otimização de parâmetros e medidas de controle de risco. Recomenda-se ajustar os parâmetros da estratégia de acordo com o ambiente de mercado e o perfil de risco pessoal ao utilizá-la em negociação real.

- 1