Estratégia de negociação adaptativa baseada no indicador de momentum RSI

Visão Geral

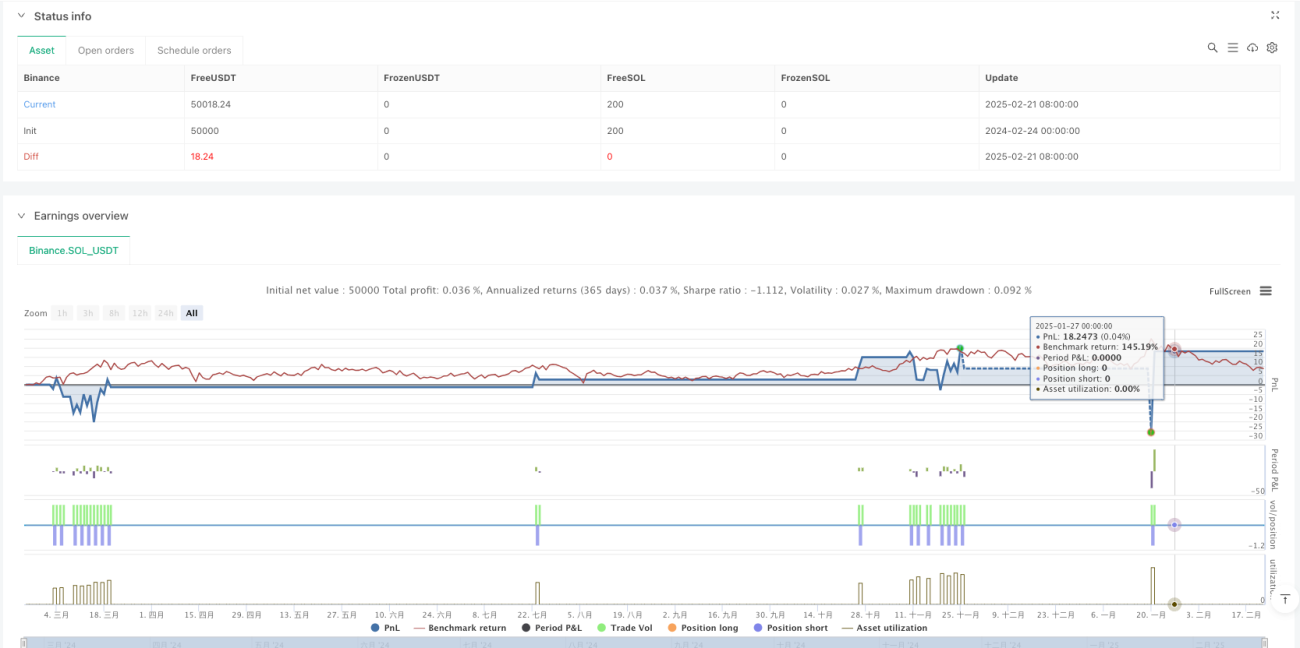

Esta estratégia é um sistema de negociação de momentum baseado no Índice de Força Relativa (RSI), que opera identificando condições de sobrecompra e sobrevenda no mercado. A estratégia utiliza metas fixas de stop-loss e take-profit em porcentagem para gerenciar automaticamente o risco e o retorno. O sistema opera no timeframe de 15 minutos e é adequado para ativos com boa liquidez.

Princípio da Estratégia

O núcleo da estratégia é usar o indicador RSI para identificar condições de sobrecompra e sobrevenda no mercado. Quando o RSI fica abaixo de 30, indica que o mercado pode estar excessivamente vendido, e o sistema abre uma posição comprada (long). Quando o RSI fica acima de 70, indica que o mercado pode estar excessivamente comprado, e o sistema abre uma posição vendida (short). Cada operação possui um stop-loss (0,2%) e um take-profit (0,6%) fixos baseados no preço de entrada, em termos percentuais, para automatizar a gestão de risco.

Vantagens da Estratégia

- Regras claras de operação: Utiliza o amplamente reconhecido indicador RSI, gerando sinais de negociação nítidos, fáceis de entender e executar.

- Gestão de risco robusta: Emprega stop-loss e take-profit de proporção fixa, controlando efetivamente o risco de cada operação.

- Alto grau de automação: Todo o processo de negociação, desde a entrada até a saída, é automatizado, reduzindo a interferência humana.

- Boa adaptabilidade: A estratégia pode ser aplicada a diferentes ativos, possuindo ampla aplicabilidade.

- Eficiência computacional: Utiliza indicadores técnicos básicos, com baixa carga computacional, adequada para negociação em tempo real.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados laterais (range-bound), pode gerar sinais falsos frequentes.

- Risco de rompimento de tendência: Stop-loss fixos podem ser facilmente atingidos durante fortes movimentos de tendência.

- Sensibilidade a parâmetros: O desempenho da estratégia é bastante sensível ao período do RSI e aos limiares escolhidos.

- Risco de slippage: Durante alta volatilidade do mercado, o preço de execução real pode divergir do esperado.

- Risco sistêmico: Em condições de mercado extremamente voláteis, pode sofrer perdas significativas.

Direções de Otimização

- Introduzir filtro de tendência: Combinar indicadores de tendência, como médias móveis, para reduzir sinais falsos.

- Stop-loss dinâmico: Ajustar automaticamente o nível de stop-loss com base na volatilidade do mercado.

- Otimizar timing de entrada: Adicionar indicadores auxiliares, como volume, para melhorar a precisão das entradas.

- Otimizar gestão de capital: Implementar gerenciamento dinâmico de posição, ajustando o tamanho das operações de acordo com o patrimônio líquido da conta e a volatilidade do mercado.

- Adicionar filtro de horário: Evitar negociar durante períodos de alta volatilidade, como divulgação de notícias importantes.

Resumo

Esta é uma estratégia de negociação automatizada com estrutura completa e lógica clara. Ao capturar oportunidades de sobrecompra e sobrevenda com o RSI, combinada com um esquema de gestão de risco com proporção fixa, ela automatiza totalmente o processo de negociação. A principal vantagem da estratégia reside em suas regras operacionais nítidas e risco controlável, mas é necessário estar atento ao impacto das condições de mercado em seu desempenho. Seguindo as direções de otimização sugeridas, a estratégia ainda possui potencial para melhorias adicionais.

- 1