Estratégia de rastreamento de tendência com cruzamento de médias móveis

Visão Geral

Esta estratégia é um sistema de negociação baseado em cruzamento de médias móveis, suportando dois tipos de médias móveis: EMA e SMA, e fornece parâmetros pré-otimizados para vários períodos de tempo, incluindo 1 hora, 4 horas, diário, semanal e quinzenal. O sistema gera sinais de negociação através do cruzamento de médias móveis rápidas e lentas, e oferece um efeito de preenchimento visual da faixa de preços.

Princípio da Estratégia

O núcleo da estratégia é identificar potenciais mudanças de tendência monitorando o cruzamento de médias móveis rápidas e lentas. Quando a média móvel rápida cruza acima da média móvel lenta, é gerado um sinal de compra; quando a média móvel rápida cruza abaixo da média móvel lenta, é gerado um sinal de venda. A estratégia oferece três modos de operação: apenas compra, apenas venda e negociação bidirecional. As combinações de parâmetros ótimos obtidas através de otimização mostram que os melhores parâmetros e tipos de médias móveis variam conforme o período de tempo.

Vantagens da Estratégia

- Otimização de parâmetros científica: através da otimização com dados históricos, são fornecidas combinações de parâmetros otimizadas para diferentes períodos de tempo.

- Alta flexibilidade: suporta configuração personalizada de parâmetros, permitindo ajustar o comprimento e o tipo das médias móveis conforme as condições do mercado.

- Visual intuitivo: diferencia tendências de alta e baixa com preenchimento de cores, tornando os sinais de negociação claramente visíveis.

- Aplicável a múltiplos períodos: fornece parâmetros especialmente otimizados para diferentes períodos de tempo.

- Informação completa: exibe em tempo real as configurações e parâmetros atuais da estratégia através de um painel de informações.

Riscos da Estratégia

- Risco de atraso: as médias móveis são indicadores inerentemente atrasados, podendo causar atrasos em mercados com movimentos rápidos.

- Inadequado para mercados laterais: em mercados de consolidação, sinais de cruzamento frequentes podem levar a perdas consecutivas.

- Dependência de parâmetros: embora sejam fornecidos parâmetros otimizados, pode ser necessário ajustá-los conforme as condições reais do mercado.

- Mudanças no ambiente de mercado: parâmetros otimizados com base em dados históricos podem perder eficácia quando as condições futuras do mercado mudarem.

Direções de Otimização da Estratégia

- Adicionar filtro de tendência: pode-se incluir indicadores de tendência como ADX para executar sinais apenas em tendências fortes.

- Introduzir ajuste de volatilidade: ajustar dinamicamente os parâmetros das médias móveis com base na volatilidade do mercado.

- Otimizar mecanismo de stop-loss: pode-se combinar ATR para definir stop-loss dinâmico.

- Adicionar confirmação de volume: incluir análise de volume na geração de sinais para aumentar a confiabilidade.

- Desenvolver parâmetros adaptativos: pesquisar e desenvolver um sistema de parâmetros que se ajuste automaticamente às condições do mercado.

Resumo

Esta é uma estratégia de cruzamento de médias móveis rigorosamente otimizada e aplicável a múltiplos períodos de tempo. Através de otimização científica de parâmetros e opções de configuração flexíveis, a estratégia fornece aos traders uma ferramenta confiável de acompanhamento de tendências. Embora existam alguns riscos inerentes, as direções de otimização sugeridas podem melhorar ainda mais a estabilidade e confiabilidade da estratégia. O conceito de design da estratégia é combinar métodos clássicos de análise técnica com ferramentas modernas de análise quantitativa, oferecendo aos traders um sistema de negociação simples de usar e rigorosamente validado.

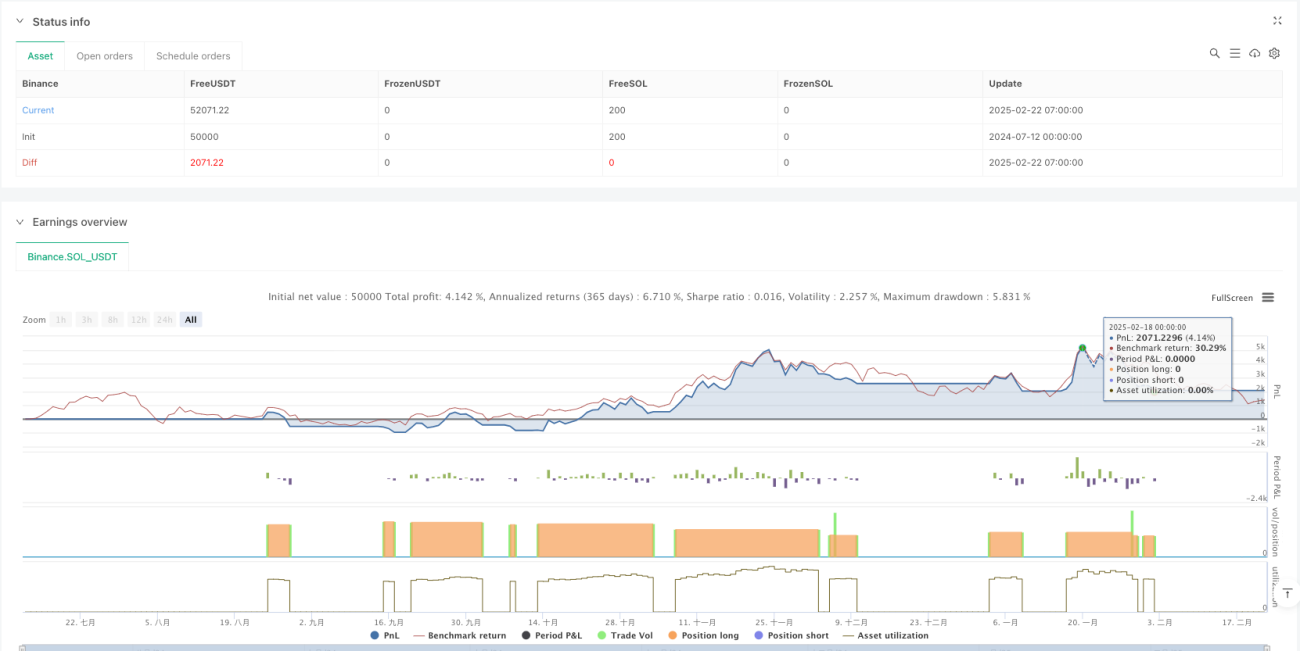

/*backtest

start: 2024-07-12 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MA Crossover [ClémentCrypto]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20, initial_capital=10000,process_orders_on_close=true)

// Groupe pour le choix entre preset et personnalisé- 1