Visão Geral

Esta é uma estratégia de day trading projetada especificamente para o mini contrato futuro Nasdaq 100. O núcleo da estratégia utiliza um sistema de médias móveis duplas combinado com o Preço Médio Ponderado por Volume (VWAP) como confirmação de tendência, e ajusta dinamicamente os níveis de stop loss com base no Average True Range (ATR). A estratégia busca capturar tendências de mercado enquanto mantém a segurança do capital, através de um controle de risco rigoroso e gerenciamento dinâmico de posições.

Princípio da Estratégia

A estratégia baseia-se principalmente nos seguintes componentes centrais:

- O sistema de sinal usa o cruzamento das Médias Móveis Exponenciais (EMA) de 9 e 21 períodos para identificar a direção da tendência. Quando a média de curto prazo cruza acima da média de longo prazo, gera-se um sinal de compra; quando cruza abaixo, um sinal de venda.

- Utiliza o VWAP como indicador de confirmação de tendência: o preço precisa estar acima do VWAP para abrir posição comprada, e abaixo do VWAP para abrir posição vendida.

- O sistema de gerenciamento de risco usa stop loss dinâmico baseado no ATR: para posições compradas, o stop é definido como 2 vezes o ATR; para posições vendidas, 1,5 vezes o ATR.

- O alvo de lucro é assimétrico: para compras, utiliza-se uma relação risco-retorno de 3:1; para vendas, 2:1.

- São implementados mecanismos de trailing stop e stop de break-even: quando o preço atinge 50% do lucro alvo, o stop loss é movido para o custo.

Vantagens da Estratégia

- Alta adaptabilidade dinâmica – ao ajustar os parâmetros de stop e trailing stop via ATR, a estratégia se adapta automaticamente a diferentes condições de volatilidade do mercado.

- Controle de risco robusto – o risco por operação é limitado a US\( 1.500, com um limite de perda semanal máxima de US\) 7.500.

- Design assimétrico de retorno – considerando as características do mercado, são usadas diferentes relações risco-retorno e tamanhos de posição para compras e vendas, mais alinhados com a realidade do mercado.

- Múltiplos mecanismos de confirmação – a combinação do cruzamento de EMAs com a confirmação do VWAP reduz efetivamente os sinais falsos.

- Sistema completo de stop loss – inclui stop fixo, trailing stop e stop de break-even, oferecendo tripla proteção.

Riscos da Estratégia

- Risco de mercado lateral – em mercados laterais, os sinais de cruzamento de médias podem gerar mais falsos sinais.

- Risco de slippage – em movimentos rápidos, o preço de execução real pode desviar significativamente do preço do sinal.

- Risco sistêmico – durante eventos de grande impacto no mercado, os stops podem falhar.

- Risco de overtrading – sinais frequentes podem aumentar os custos de negociação.

- Risco de gerenciamento de capital – se o capital inicial for pequeno, pode não ser possível executar efetivamente o plano completo de gerenciamento de posições.

Direções de Otimização

- Introduzir filtro de volume – adicionar um mecanismo de confirmação de volume, executando negociações apenas quando o volume atender às condições.

- Otimizar filtro de horário – considerar a inclusão de janelas de horário específicas, evitando os períodos de maior volatilidade na abertura e no fechamento.

- Ajuste dinâmico de parâmetros – ajustar automaticamente os períodos das médias e o múltiplo do ATR conforme diferentes condições de mercado.

- Adicionar indicador de sentimento de mercado – incorporar indicadores de volatilidade como o VIX para ajustar a frequência de negociação e o tamanho das posições.

- Aprimorar o trailing stop – desenvolver um algoritmo de trailing stop mais flexível para melhor capturar tendências.

Resumo

A estratégia estabelece um sistema robusto de acompanhamento de tendências através da combinação de médias móveis e VWAP, protegendo o capital com um controle de risco em múltiplas camadas. Sua principal característica é a adaptabilidade e a capacidade de gerenciamento de risco, ajustando dinamicamente os parâmetros via ATR, permitindo desempenho estável em diferentes condições de mercado. É especialmente adequada para day trading do mini contrato futuro Nasdaq 100, mas exige que o trader siga rigorosamente as regras de controle de risco e ajuste os parâmetros conforme as mudanças do mercado.

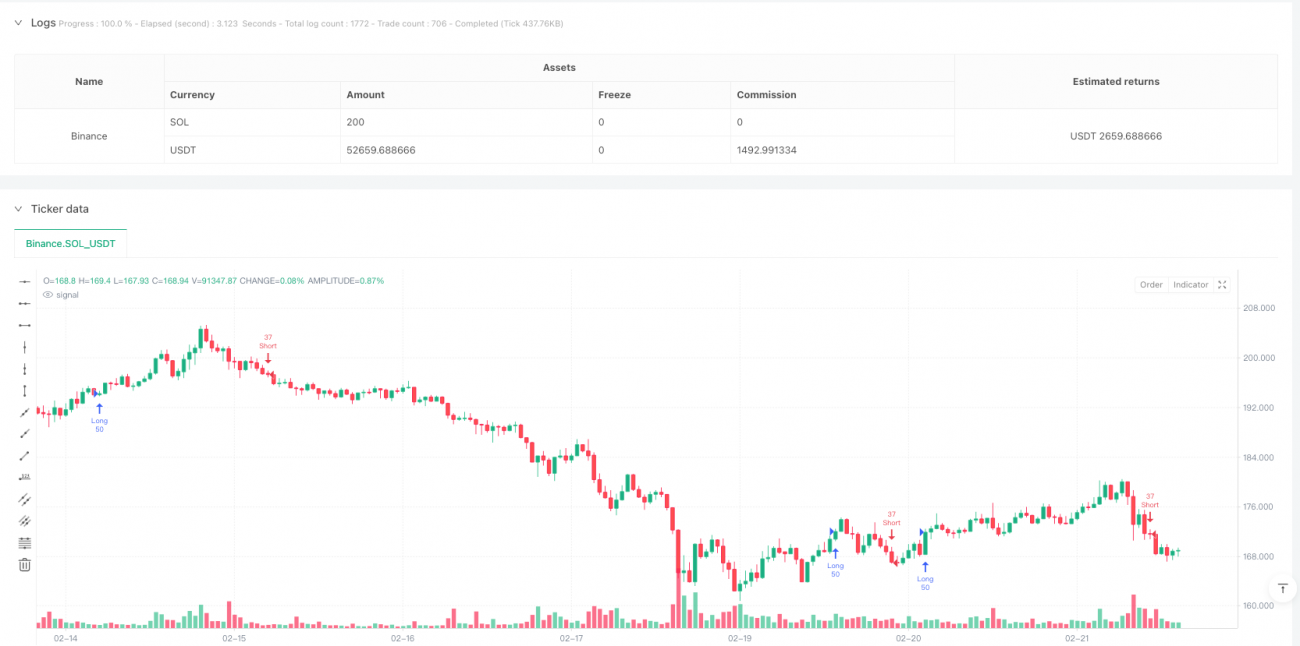

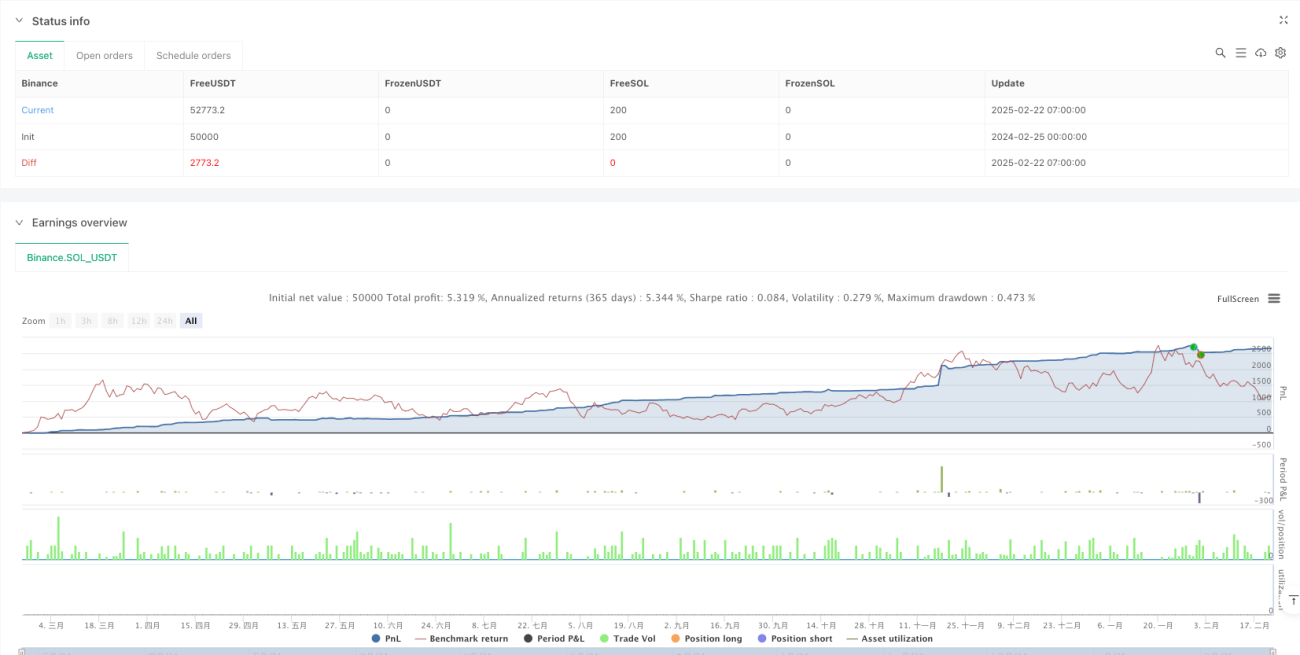

/*backtest

start: 2024-02-25 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Nasdaq 100 Micro - Optimized Risk Management", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1