Estratégia de Cruzamento entre RSI Dinâmico e PSAR com Sistema de Gerenciamento de Risco

Visão Geral

Esta é uma estratégia de trading que combina o indicador RSI com o indicador Parabólico SAR (PSAR). Ela captura tendências de mercado definindo zonas dinâmicas de sobrecompra e sobrevenda, juntamente com sinais de cruzamento entre o preço e o PSAR. Além disso, a estratégia integra um sistema completo de gestão de risco, incluindo mecanismos de take profit e stop loss, além de gerenciamento de posição, para alcançar um desempenho de trading mais robusto.

Princípio da Estratégia

A estratégia baseia-se principalmente na seguinte lógica central:

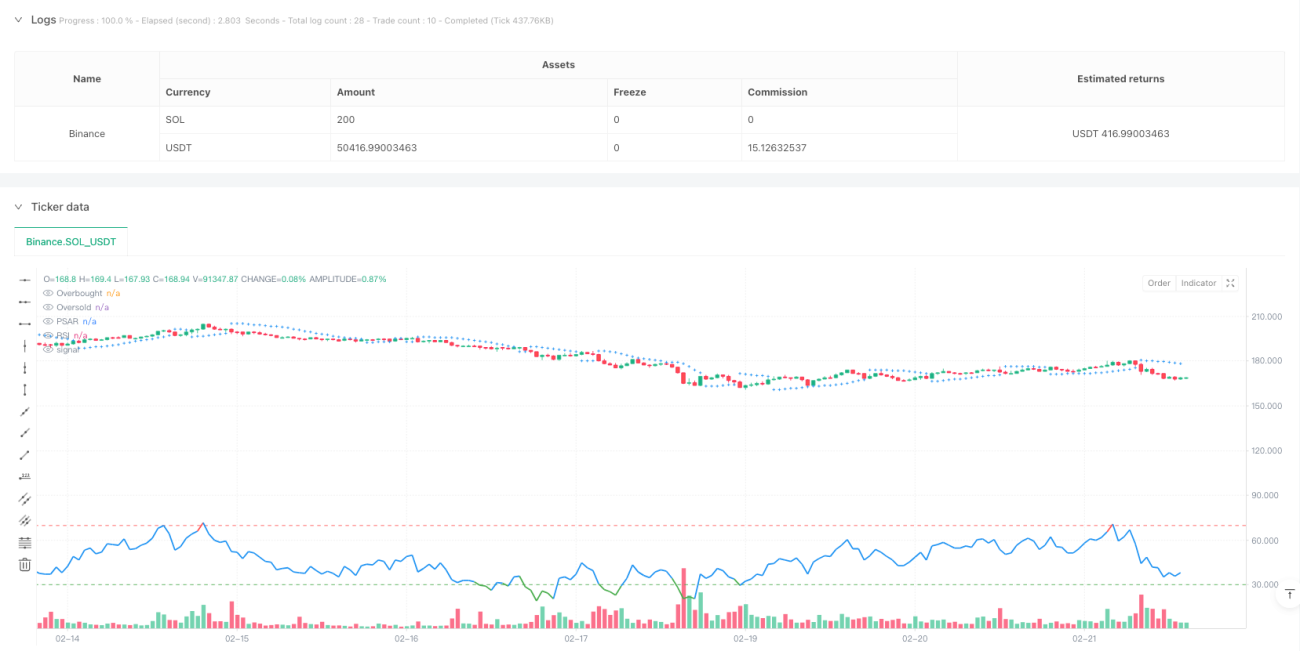

- Sinal de entrada: quando o preço rompe acima do PSAR e o RSI está na zona de sobrevenda (<30), o sistema gera um sinal de compra (long).

- Sinal de saída: quando o preço cai abaixo do PSAR e o RSI está na zona de sobrecompra (>70), o sistema gera um sinal de fechamento de posição.

- Controle de risco: define 5% de take profit e 3% de stop loss para cada trade, ajustáveis conforme a necessidade real.

- Visualização de sinais: o indicador RSI exibe visualmente o estado do mercado por meio de codificação dinâmica de cores (verde para sobrevenda, vermelho para sobrecompra e azul para neutro).

- Alertas de trading: emite automaticamente alertas quando os sinais de compra ou venda são acionados.

Vantagens da Estratégia

- Confiabilidade dos sinais: ao combinar a dupla confirmação do PSAR e do RSI, reduz efetivamente sinais falsos.

- Risco controlável: possui mecanismos integrados de take profit e stop loss, limitando as perdas em cada trade.

- Operação clara: design de interface visual, com sinais de trading intuitivos e diretos.

- Alta adaptabilidade: parâmetros ajustáveis, adequados para diferentes condições de mercado.

- Alto grau de automação: suporta trading automático e análise de backtesting.

Riscos da Estratégia

- Inadequada para mercados laterais: pode gerar trades frequentes em mercados de tendência lateral (consolidação).

- Impacto do slippage: em ambientes de alta volatilidade, pode enfrentar riscos significativos de slippage.

- Sensibilidade a parâmetros: diferentes combinações de parâmetros podem levar a grandes variações no desempenho da estratégia.

- Risco de stop loss: stop losses fixos podem não ser flexíveis o suficiente em certas condições de mercado.

- Atraso dos sinais: os indicadores possuem inerentemente certa defasagem, podendo perder o melhor momento de entrada.

Direções de Otimização da Estratégia

- Introduzir julgamento do ambiente de mercado: adicionar indicadores de força de tendência para utilizar parâmetros diferentes em distintos ambientes de mercado.

- Ajuste dinâmico de stop loss: ajustar automaticamente o nível de stop loss com base na volatilidade do mercado.

- Otimizar gestão de posição: implementar um sistema dinâmico de gerenciamento de posição, ajustando a proporção de abertura conforme a avaliação de risco.

- Adicionar filtro de tempo: incluir janelas de horário de trading para evitar operar em períodos desfavoráveis.

- Mecanismo de confirmação de sinal: adicionar indicadores auxiliares, como volume de negociação, para aumentar a confiabilidade dos sinais.

Resumo

Esta estratégia estabelece um sistema de trading completo ao combinar os indicadores PSAR e RSI. Suas vantagens residem em sinais claros e risco controlável, embora seja necessário prestar atenção à adaptabilidade ao ambiente de mercado. Por meio de otimização contínua e ajuste de parâmetros, a estratégia pode alcançar melhores resultados de trading. Recomenda-se realizar backtesting completo antes da negociação ao vivo e ajustar as configurações dos parâmetros de acordo com as características específicas do mercado.

/*backtest

start: 2024-02-25 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("PSAR & RSI Strategy with Risk Management", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// User Inputs- 1