Estratégia de Acompanhamento de Tendência com Momentum de Cruzamento: Sistema de Momentum de Cruzamento SMA-RSI

Visão Geral

A Estratégia de Rastreamento de Tendência com Momentum Cruzado é um sistema de negociação simples e eficiente que combina habilmente dois indicadores técnicos – a Média Móvel Simples (SMA) e o Índice de Força Relativa (RSI) – para formar um sistema automatizado de geração de sinais de compra e venda. A estratégia utiliza o cruzamento do preço com a SMA de 20 períodos como condição principal de gatilho, enquanto incorpora a confirmação de momentum do RSI para filtrar sinais de baixa qualidade. A estratégia também inclui um módulo de acompanhamento de desempenho que monitora em tempo real as taxas de sucesso e fracasso das negociações, fornecendo referência para a tomada de decisão do trader.

Princípio da Estratégia

O princípio central da estratégia é capturar pontos de reversão de tendência através do cruzamento do preço com a média móvel, utilizando simultaneamente o RSI como indicador de momentum para confirmação. Os detalhes são os seguintes:

-

Condição de Compra: Quando o preço cruza acima da SMA de 20 períodos e o valor do RSI é superior a 60, o sistema gera um sinal de compra. Esta condição combina as dimensões de tendência e momentum: a quebra do preço acima da média móvel sugere a possível formação de uma tendência de alta, enquanto o valor do RSI acima de 60 confirma a presença de momentum de alta.

-

Condição de Venda: Quando o preço cruza abaixo da SMA de 20 períodos e o valor do RSI é inferior a 40, o sistema gera um sinal de venda. Da mesma forma, esta condição identifica uma possível reversão de tendência, confirmando o momentum de baixa através do valor do RSI abaixo de 40.

-

Mecanismo de Acompanhamento de Desempenho: A estratégia possui um sistema de monitoramento de desempenho de negociação que acompanha os seguintes indicadores:

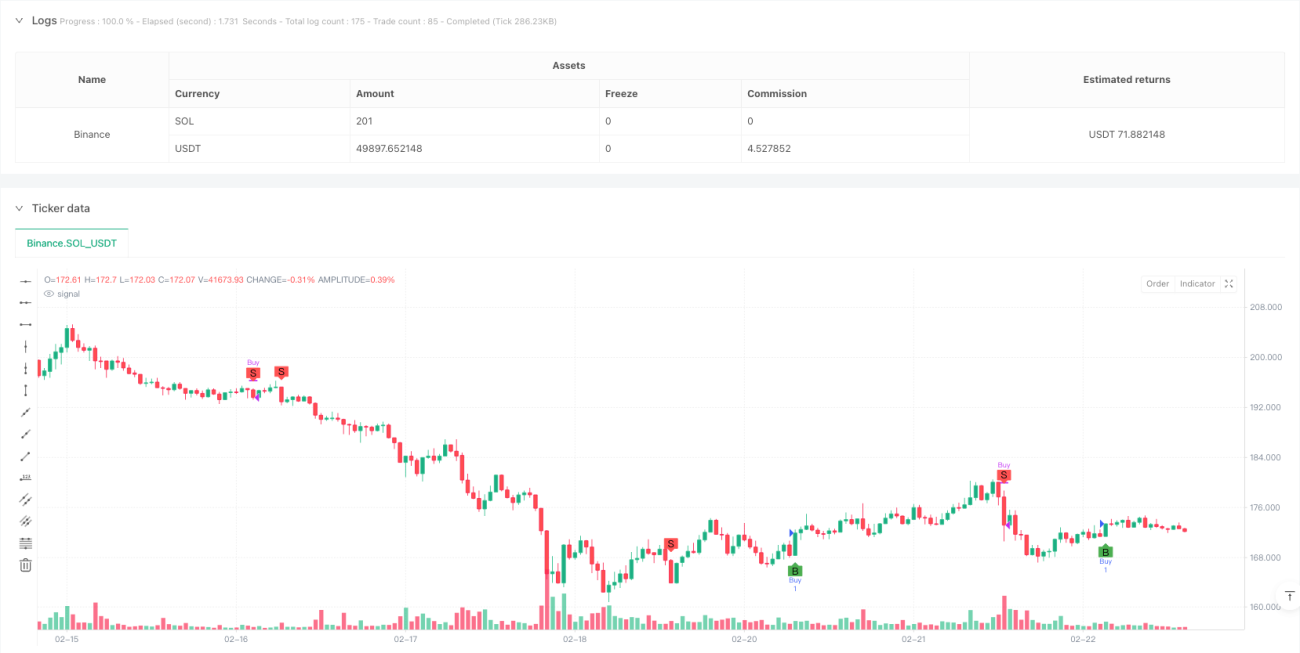

- Número total de sinais: registra todos os sinais de compra gerados

- Contagem de sucessos: número de vezes que o preço sobe mais de 2% após a compra

- Contagem de falhas: número de vezes que o preço rompe a mínima do período de compra dentro de 7 períodos após a compra

-

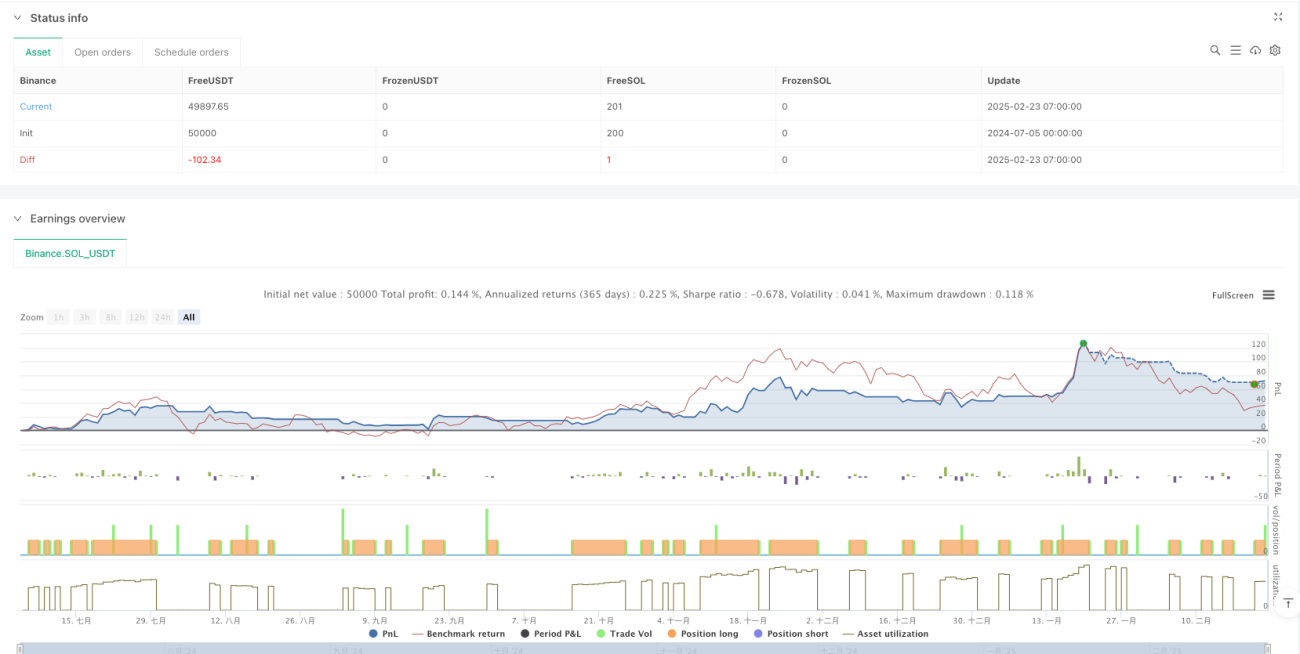

Visualização: A estratégia marca os pontos de compra e venda com "B" (Buy) e "S" (Sell) no gráfico e exibe as estatísticas de desempenho em tempo real através de uma tabela.

Vantagens da Estratégia

-

Simplicidade e Eficiência: Utiliza apenas dois indicadores técnicos comuns (SMA e RSI) para construir um sistema de negociação completo, reduzindo o risco de sobre-otimização e overfitting.

-

Mecanismo de Dupla Confirmação: Combina um indicador de tendência (SMA) com um indicador de momentum (RSI), aumentando a confiabilidade dos sinais. O preço não só precisa romper a média móvel, mas também ter momentum suficiente para desencadear a negociação.

-

Alto Grau de Automação: A estratégia gera sinais de compra e venda de forma totalmente automatizada, reduzindo a interferência emocional humana, sendo adequada para traders sistemáticos.

-

Avaliação de Desempenho Integrada: Monitora indicadores-chave de desempenho em tempo real, permitindo que o trader avalie objetivamente o desempenho da estratégia e ajuste parâmetros ou abandone estratégias com baixo desempenho em tempo hábil.

-

Consciência de Gestão de Risco: Ao monitorar o comportamento do preço nos 7 períodos seguintes à compra, ajuda a identificar potenciais pontos de stop loss, cultivando uma mentalidade de gestão de risco.

-

Visualização Intuitiva: Através de marcações no gráfico e tabelas de desempenho, o trader pode compreender intuitivamente a execução da estratégia, facilitando a análise de backtest e o aprimoramento da estratégia.

Riscos da Estratégia

-

Risco de Falso Rompimento: Apesar do filtro do RSI, a estratégia ainda pode gerar muitos sinais falsos em mercados laterais, resultando em negociações frequentes e custos de transação desnecessários.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente da escolha do período da SMA (20), do período do RSI (8) e de seus limiares (60/40). Em diferentes condições de mercado ou ativos, esses parâmetros fixos podem ter desempenho inferior.

-

Falta de Adaptabilidade: A estratégia não possui capacidade de identificar o ambiente de mercado. Funciona bem em mercados com tendência, mas pode sofrer perdas frequentes em mercados laterais.

-

Mecanismo de Stop Loss Simples: Embora a estratégia acompanhe as falhas, ela não implementa uma funcionalidade de stop loss dinâmico, o que pode resultar em perdas excessivas durante movimentos bruscos do mercado.

-

Falta de Gestão de Posição: A estratégia utiliza entrada e saída com tamanho de posição fixo, sem ajustar o tamanho da posição de acordo com a volatilidade do mercado ou a força do sinal, não otimizando a utilização do capital.

-

Limitação da Avaliação de Desempenho: O sucesso é definido como um aumento de preço de 2%, um limiar fixo que pode não ser adequado para todos os ambientes de mercado. Ativos com alta volatilidade podem exigir limiares mais altos.

Direções de Otimização da Estratégia

-

Adicionar Filtro de Ambiente de Mercado: Introduzir indicadores de volatilidade (como ATR) ou força de tendência (como ADX) para ajudar a identificar o estado do mercado, reduzindo a frequência de negociação ou ajustando parâmetros em mercados laterais.

-

Mecanismo de Parâmetros Adaptativos: Implementar ajustes dinâmicos nos parâmetros da SMA e do RSI, otimizando automaticamente os períodos e limiares com base no desempenho recente do mercado, aumentando a adaptabilidade da estratégia.

-

Otimizar a Gestão de Posição: Projetar um sistema de alocação dinâmica de posição baseado na força do sinal (como o desvio do RSI), volatilidade do mercado ou risco da conta, controlando o risco por negociação.

-

Aprimorar o Mecanismo de Stop Loss: Implementar stop loss dinâmico ou trailing stop baseado em ATR para controlar o risco de cada negociação de forma mais precisa.

-

Adicionar Filtro Temporal: Considerar fatores de horário do mercado, evitando negociar em períodos de volatilidade anormal ou baixa liquidez, melhorando a qualidade do sinal.

-

Confirmação Multigeracional: Incorporar análise de múltiplos períodos de tempo, exigindo que a direção da tendência em um período maior esteja alinhada com a direção da negociação, filtrando sinais contrários à tendência principal.

-

Otimizar a Avaliação de Desempenho: Melhorar a definição de sucesso/fracasso, considerando métricas mais abrangentes como retorno ajustado ao risco ou relação retorno/risco.

Conclusão

A Estratégia de Rastreamento de Tendência com Momentum Cruzado é um sistema de negociação simples e prático que, ao combinar os indicadores SMA e RSI, identifica pontos de reversão de tendência enquanto confirma o momentum, filtrando efetivamente alguns sinais de baixa qualidade. Esta estratégia é particularmente adequada para investidores iniciantes em negociação quantitativa, pois fornece sinais de negociação claros e possui funcionalidade integrada de acompanhamento de desempenho para ajudar o trader a avaliar objetivamente o desempenho da estratégia.

Embora a estratégia seja relativamente simples em design, ela incorpora princípios importantes na negociação quantitativa: rastreamento de tendência, confirmação de sinal e monitoramento de desempenho. Através das direções de otimização sugeridas, como filtros de ambiente de mercado, parâmetros adaptativos e aprimoramento do mecanismo de stop loss, o trader pode melhorar significativamente a robustez e adaptabilidade da estratégia, mantendo sua lógica central.

Estratégias simples que combinam indicadores técnicos clássicos muitas vezes oferecem maior confiabilidade e longevidade do que algoritmos complexos, especialmente quando incorporam mecanismos de gestão de risco e avaliação de desempenho. Para traders que buscam uma estratégia quantitativa de nível introdutório, este é um ponto de partida ideal, proporcionando experiência prática e estabelecendo as bases para o desenvolvimento de estratégias futuras.

- 1