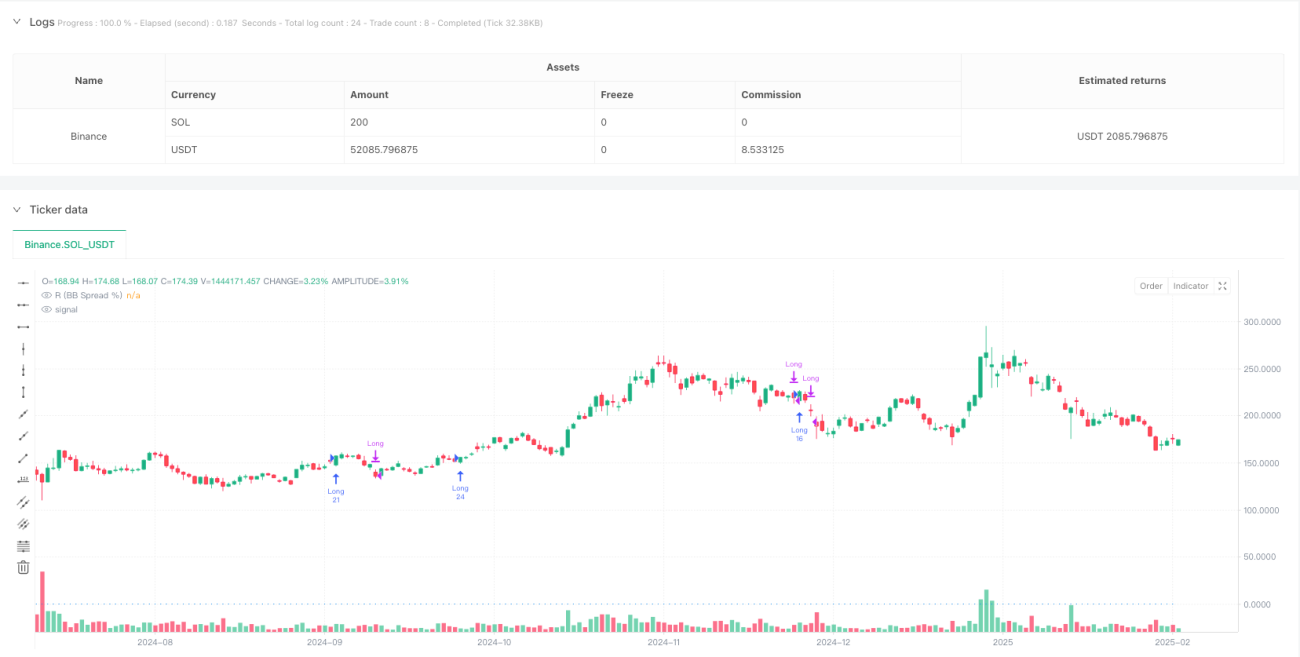

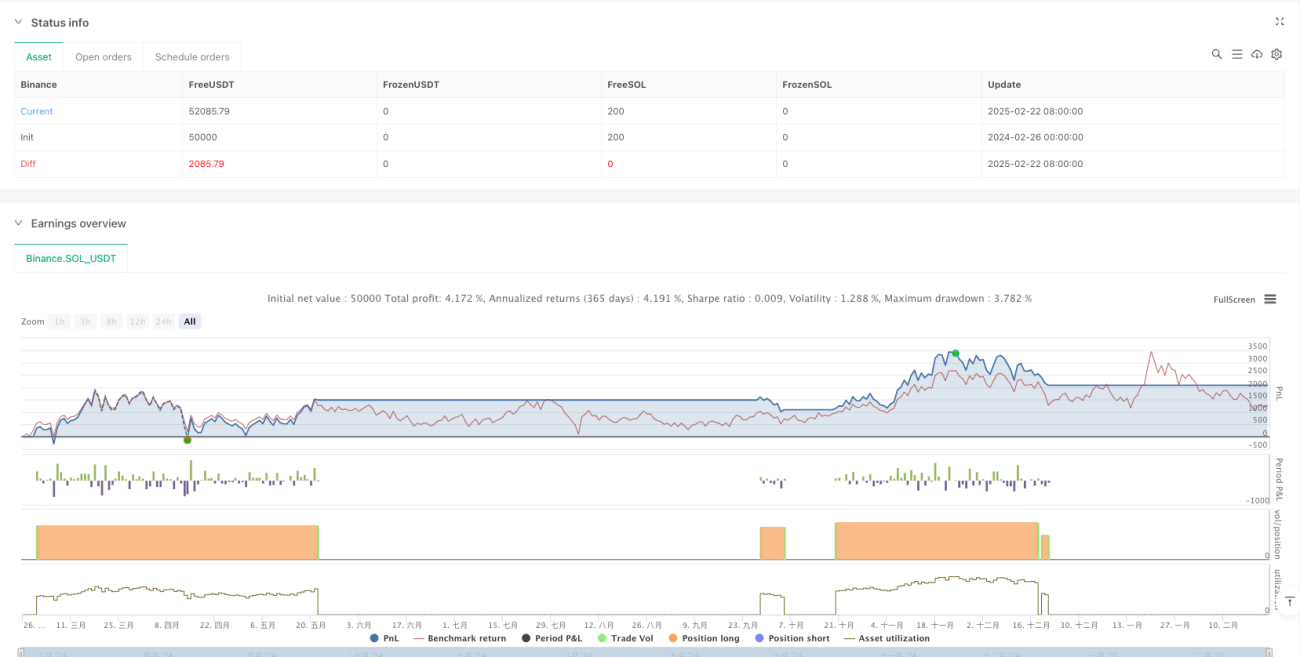

Sistema de Negociação Quantitativa da Estratégia de Engolfo de Alta com Gestão de Risco Baseada em Bandas de Bollinger

Visão Geral

Esta estratégia é um sistema de negociação quantitativa baseado em análise técnica, utilizando principalmente o padrão de engolfo de alta como sinal de entrada, combinado com o indicador de volatilidade das Bandas de Bollinger para gerenciamento de risco e controle de posição. Após identificar o padrão de engolfo de alta, a estratégia determina o índice de risco (valor R) com base na faixa de volatilidade calculada pelas Bandas de Bollinger, calcula o tamanho exato da posição usando uma porcentagem fixa (0,75%) do valor total da conta e, finalmente, gerencia a negociação configurando um stop loss dinâmico e um alvo de lucro com uma relação risco-retorno fixa (4R).

Princípio da Estratégia

A lógica central desta estratégia é dividida principalmente em três partes: geração de sinal, gerenciamento de posição e condições de saída.

Primeiro, a geração de sinal é baseada no padrão de engolfo de alta, que deve atender às seguintes condições:

- O preço de fechamento da vela atual é maior que o preço de abertura (vela de alta)

- O preço de fechamento da vela anterior é menor que o preço de abertura (vela de baixa)

- O preço de fechamento da vela atual é maior que o preço de abertura da vela anterior

- O preço de abertura da vela atual é menor que o preço de fechamento da vela anterior

- O volume de negociação deve ser maior que o valor mínimo definido (padrão de 1.000.000)

Em segundo lugar, o gerenciamento de posição é realizado através das seguintes etapas:

- Usar Bandas de Bollinger de 40 períodos e 2,5 desvios padrão para calcular as bandas superior e inferior

- Calcular o valor R através do spread entre as bandas superior e inferior: R = 0,4 * (1 - (banda inferior / banda superior))

- Usar 0,75% do valor total do portfólio como o valor de risco para cada negociação

- Calcular o tamanho exato da posição com base na distância do stop loss (valor R) e no preço de entrada

Finalmente, as condições de saída são definidas como:

- Stop loss: sair quando o preço cair para o preço de entrada menos R%

- Lucro: sair quando o preço subir para o preço de entrada mais 4R%

Vantagens da Estratégia

-

Controle de risco preciso e dinâmico: A estratégia não usa um ponto de stop loss fixo, mas ajusta dinamicamente os parâmetros de risco com base na volatilidade atual do mercado (calculada através das Bandas de Bollinger), permitindo que o sistema se adapte a diferentes ambientes de mercado.

-

Gerenciamento de risco de proporção fixa: Cada negociação arrisca apenas 0,75% da conta, prevenindo efetivamente perdas excessivas em uma única negociação e alcançando estabilidade no gerenciamento de capital de longo prazo.

-

Cálculo preciso da posição: Calcula o tamanho da posição para cada negociação com precisão com base na volatilidade das Bandas de Bollinger e no valor de risco, garantindo uma exposição de risco consistente em diferentes condições de mercado.

-

Relação risco-retorno clara: Usa um alvo de lucro fixo de 4R, garantindo que o potencial de ganho de cada negociação seja 4 vezes o risco potencial, atendendo aos requisitos de risco-retorno da negociação profissional.

-

Visualização da negociação: Ao marcar sinais de entrada e desenhar caixas de intervalo de negociação, ajuda os traders a entender intuitivamente o desempenho da negociação.

Riscos da Estratégia

-

Risco de oportunidade: O padrão de engolfo de alta é um sinal de reversão de preço de curto prazo e pode não prever mudanças de tendência de médio a longo prazo, podendo levar a entradas prematuras em mercados com forte tendência.

-

Limitações das condições de mercado: A estratégia pode ter um desempenho ruim em mercados de alta volatilidade ou com liquidez insuficiente, especialmente quando as Bandas de Bollinger se expandem ou contraem anormalmente.

-

Condições de entrada limitadas: Depender apenas de um único padrão de engolfo de alta pode resultar em sinais escassos ou perder outras oportunidades de entrada válidas.

-

Risco do multiplicador fixo: Usar um coeficiente fixo de 0,4 para calcular o valor R pode não ser flexível o suficiente em certas condições de mercado para se adaptar totalmente a ambientes de mercado extremos.

-

Problema potencial de slippage: Em mercados de alta volatilidade, o preço real de execução do stop loss pode sofrer slippage significativo, afetando a eficácia do controle de risco real.

Direções de Otimização da Estratégia

-

Adicionar condições de filtro: Pode-se considerar adicionar indicadores de confirmação de tendência (como médias móveis) para garantir que o padrão de engolfo de alta seja negociado apenas na direção da tendência principal, evitando negociações contra a tendência.

-

Análise de múltiplos timeframes: Introduzir análise de estrutura de mercado em timeframes mais altos, executando negociações apenas quando a direção da tendência no timeframe mais alto for consistente, melhorando a qualidade do sinal.

-

Ajuste dinâmico dos parâmetros de risco: Definir a proporção de risco fixa de 0,75% e o coeficiente R de 0,4 como parâmetros ajustáveis, que se adaptam automaticamente com base na volatilidade do mercado, aumentando o risco em mercados de baixa volatilidade e reduzindo o risco em mercados de alta volatilidade.

-

Otimizar a estratégia de saída: Pode-se considerar adicionar um stop loss móvel ou condições de saída dinâmicas baseadas em indicadores, em vez de depender apenas de níveis fixos de stop loss e lucro.

-

Aumentar a confirmação de múltiplos indicadores: Combinar o padrão de engolfo de alta com outros indicadores técnicos (como RSI, MACD ou análise de volume) para melhorar a confiabilidade do sinal de entrada.

Resumo

A estratégia de engolfo de alta com gerenciamento de risco das Bandas de Bollinger é um sistema de negociação completo que combina o reconhecimento tradicional de padrões de velas com métodos modernos de gerenciamento de risco. Esta estratégia ajusta dinamicamente os parâmetros de risco através das Bandas de Bollinger, controla com precisão o tamanho da posição de cada negociação e usa uma relação risco-retorno fixa para definir metas de lucro. Este método, ao manter a disciplina de negociação, também oferece capacidade de adaptação à volatilidade do mercado.

Embora esta estratégia se destaque no gerenciamento de risco, ainda há espaço para otimização, particularmente na qualidade do sinal de entrada e na flexibilidade da estratégia de saída. Ao adicionar condições de filtro adicionais, análise de múltiplos timeframes e ajuste dinâmico de parâmetros de risco, a estratégia pode melhorar ainda mais sua adaptabilidade e lucratividade em diferentes ambientes de mercado.

Em suma, este é um sistema de negociação completo com características profissionais de gerenciamento de risco, adequado para traders que valorizam o gerenciamento de capital e o controle de risco. Com otimização razoável e ajuste de parâmetros, esta estratégia pode se tornar uma ferramenta de negociação estável a longo prazo.

/*backtest

start: 2024-02-26 00:00:00

end: 2025-02-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Bullish Engulfing Strategy with BB Risk", overlay=true)

// Input parameters for customization (optional, can be adjusted in Strategy Tester)- 1