Estratégia de Stop de Negociação com Média Móvel Exponencial e Candlestick

Visão Geral

A Estratégia de Negociação com Parada de Candlestick e Média Móvel Exponencial é um sistema de negociação quantitativo baseado em padrões de candlestick e confirmação de tendência por médias móveis. A estratégia utiliza principalmente a identificação de padrões específicos de candlestick (o sinal de "parada de candlestick") como ponto de entrada, combinando com o cruzamento da EMA (Média Móvel Exponencial) para confirmar a tendência geral do mercado, além de usar níveis dinâmicos de suporte e resistência para identificar rompimentos. A estratégia adota um mecanismo rigoroso de gerenciamento de risco, incluindo stop loss predefinido e take profit baseado na relação risco-retorno, garantindo que o risco de cada operação seja controlado.

Princípio da Estratégia

O princípio central da estratégia é identificar padrões específicos de candlestick no mercado, que geralmente representam a possibilidade de reversão de curto prazo. O mecanismo de funcionamento da estratégia é o seguinte:

-

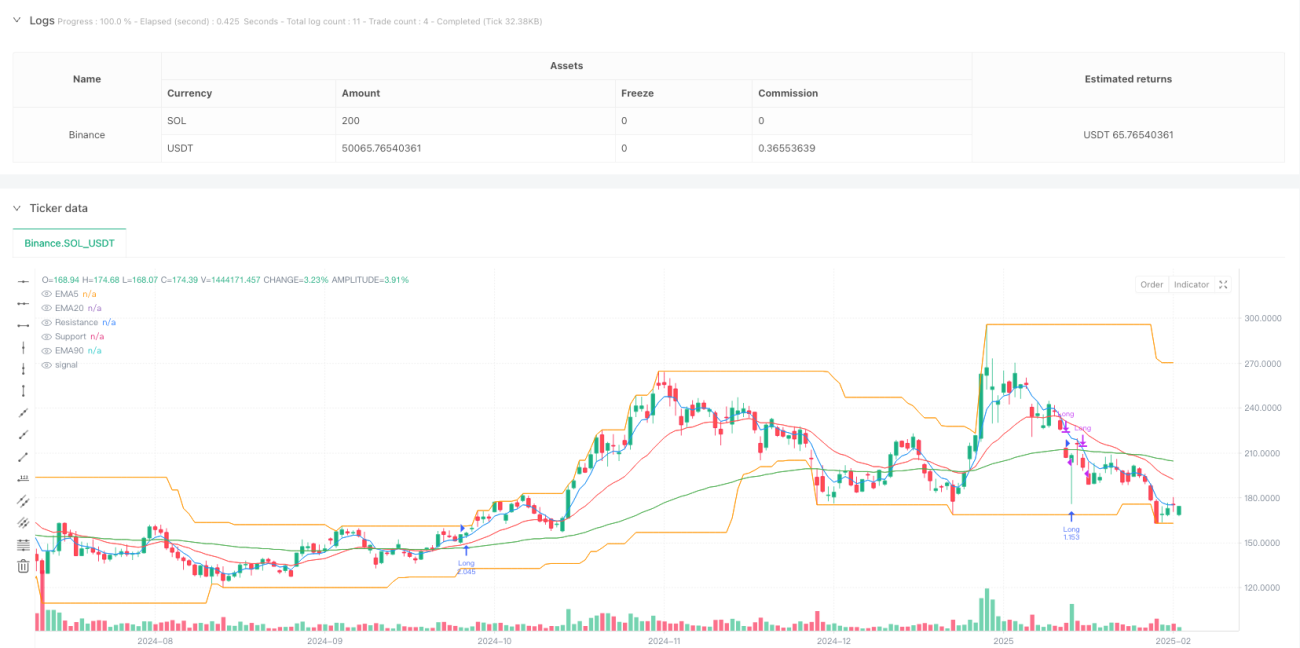

Julgamento de tendência: Determina a tendência do mercado comparando a posição relativa da EMA20 com a EMA90. Quando a EMA20 está acima da EMA90, considera-se tendência de alta; quando a EMA20 está abaixo da EMA90, considera-se tendência de baixa.

-

Identificação do sinal de parada de candlestick:

- Em tendência de alta, o sinal exige: sombra inferior com pelo menos 0,8 vezes o tamanho do corpo, sombra superior menor que o corpo, e fechamento acima da abertura (candlestick de alta).

- Em tendência de baixa, o sinal exige: sombra superior com pelo menos 0,8 vezes o tamanho do corpo, sombra inferior menor que o corpo, e fechamento abaixo da abertura (candlestick de baixa).

-

Detecção de rompimento: Compara o fechamento atual com os níveis de suporte/resistência (calculados com base nas mínimas/máximas dos últimos 30 períodos) para identificar rompimentos.

-

Condição de entrada: Quando o mercado está em uma tendência específica e não está em estado de rompimento, se surgir um sinal de parada de candlestick, a estratégia entra no mercado com parâmetros de risco predefinidos (risco de 2,5% por operação).

-

Configuração de stop loss: Para posições compradas, o stop loss é definido 2,5% abaixo do preço de entrada; para posições vendidas, o stop loss é definido 2,5% acima do preço de entrada.

-

Condição de take profit: Baseada em uma combinação de porcentagem de lucro e relação risco-retorno. Para posições compradas, exige pelo menos 7% de lucro e relação risco-retorno não inferior a 3; para posições vendidas, exige pelo menos 6% de lucro e relação risco-retorno não inferior a 3.

Vantagens da Estratégia

-

Sinais claros de entrada e saída: Através de padrões específicos de candlestick e tendência de médias móveis, fornece sinais de negociação nítidos, reduzindo a influência emocional do julgamento subjetivo.

-

Mecanismo abrangente de confirmação de tendência: Utiliza indicadores EMA de múltiplos períodos para confirmar a tendência do mercado, aumentando a confiabilidade dos sinais de negociação.

-

Identificação dinâmica de suporte e resistência: Usa níveis dinâmicos de suporte e resistência calculados com janela móvel, permitindo que a estratégia se adapte a diferentes fases do mercado.

-

Gerenciamento rigoroso de risco: Parâmetros de risco predefinidos (risco de 2,5% por operação) e condições de take profit baseadas na relação risco-retorno garantem a racionalidade da gestão de capital.

-

Critérios diferenciados para compra e venda: Define diferentes condições de entrada e metas de lucro para posições compradas e vendidas, adaptando-se às assimetrias do mercado.

-

Cálculo dinâmico do tamanho da posição: Calcula automaticamente o tamanho adequado da posição com base na distância do stop loss, garantindo consistência de risco em cada operação.

Riscos da Estratégia

-

Atraso dos indicadores: A EMA, como indicador defasado, pode fornecer sinais atrasados em mercados que se movem rapidamente, resultando em entradas em momentos desfavoráveis.

-

Risco de falsos rompimentos: O mercado pode apresentar falsos rompimentos, gerando sinais incorretos. A solução é introduzir confirmação de volume ou aumentar o período de confirmação de rompimento.

-

Desafio de ajuste de sensibilidade: Os parâmetros do sinal de parada de candlestick (como proporção sombra/corpo) precisam ser ajustados conforme o mercado e o período. Muita sensibilidade pode levar a excesso de negociações, enquanto parâmetros muito rígidos podem perder oportunidades.

-

Risco durante transição de tendência: Durante períodos de transição de tendência, a estratégia pode gerar uma série de operações perdedoras. A solução é adicionar um filtro de força de tendência ou reduzir a frequência de negociação quando a tendência não está clara.

-

Inadequação da distância fixa de stop loss: Usar a mesma porcentagem de stop loss (2,5%) para todas as operações pode não se adaptar a diferentes volatilidades do mercado. Pode-se considerar o uso de stop loss dinâmico baseado na volatilidade.

-

Limitação do filtro RSI: Usar o filtro RSI apenas para operações vendidas pode causar desequilíbrio na frequência de negociação. Pode-se considerar introduzir um filtro semelhante para operações compradas ou otimizar os parâmetros atuais do RSI.

Direções de Otimização da Estratégia

-

Parâmetros adaptativos à volatilidade: Introduzir indicadores de volatilidade (como ATR) para ajustar dinamicamente a proporção exigida de sombras e a distância do stop loss, tornando a estratégia mais adaptável a diferentes condições de mercado.

-

Confirmação em múltiplos períodos: Reintroduzir a confirmação de tendência em um período superior (como gráfico de 1 hora) para aumentar a confiabilidade dos sinais e reduzir o impacto de sinais falsos.

-

Otimização do ponto de entrada: Adicionar filtros adicionais (como indicadores de força de tendência, confirmação de volume) para otimizar o momento de entrada, aumentando a taxa de sucesso das operações.

-

Mecanismo de take profit parcial: Introduzir um mecanismo de take profit em etapas, movendo o stop loss para o custo ou travando parte do lucro após atingir um determinado ganho, para equilibrar melhor risco e retorno.

-

Expansão do período de backtest: Realizar backtests mais abrangentes em diferentes ciclos e condições de mercado para verificar a robustez e adaptabilidade da estratégia.

-

Otimização com aprendizado de máquina: Usar métodos de aprendizado de máquina para otimizar automaticamente os parâmetros da estratégia, encontrando a combinação ideal para mercados específicos.

-

Controle de frequência de negociação: Introduzir limites de número de operações ou um mecanismo de "cooling off" para evitar negociações excessivas em condições de mercado desfavoráveis.

Resumo

A Estratégia de Negociação com Parada de Candlestick e Média Móvel Exponencial é um sistema de negociação quantitativo que combina análise técnica e gerenciamento de risco, gerando sinais de negociação através da identificação de padrões específicos de candlestick e confirmação de tendência. Sua principal vantagem reside nas regras claras de negociação e no controle rigoroso de risco, tornando as decisões de negociação mais sistemáticas e disciplinadas. No entanto, como qualquer estratégia de análise técnica, enfrenta desafios como o atraso dos indicadores e a adaptabilidade às mudanças do mercado.

Ao introduzir parâmetros adaptativos à volatilidade, confirmação em múltiplos períodos e otimização do ponto de entrada, a estratégia tem potencial para obter desempenho mais estável em diferentes ambientes de mercado. Especialmente a aplicação de aprendizado de máquina na otimização de parâmetros pode melhorar significativamente a adaptabilidade e o desempenho geral da estratégia. Em qualquer caso, antes de implementar a estratégia no mercado real, recomenda-se realizar backtests e forward tests completos para validar seu desempenho em condições reais de mercado.

- 1