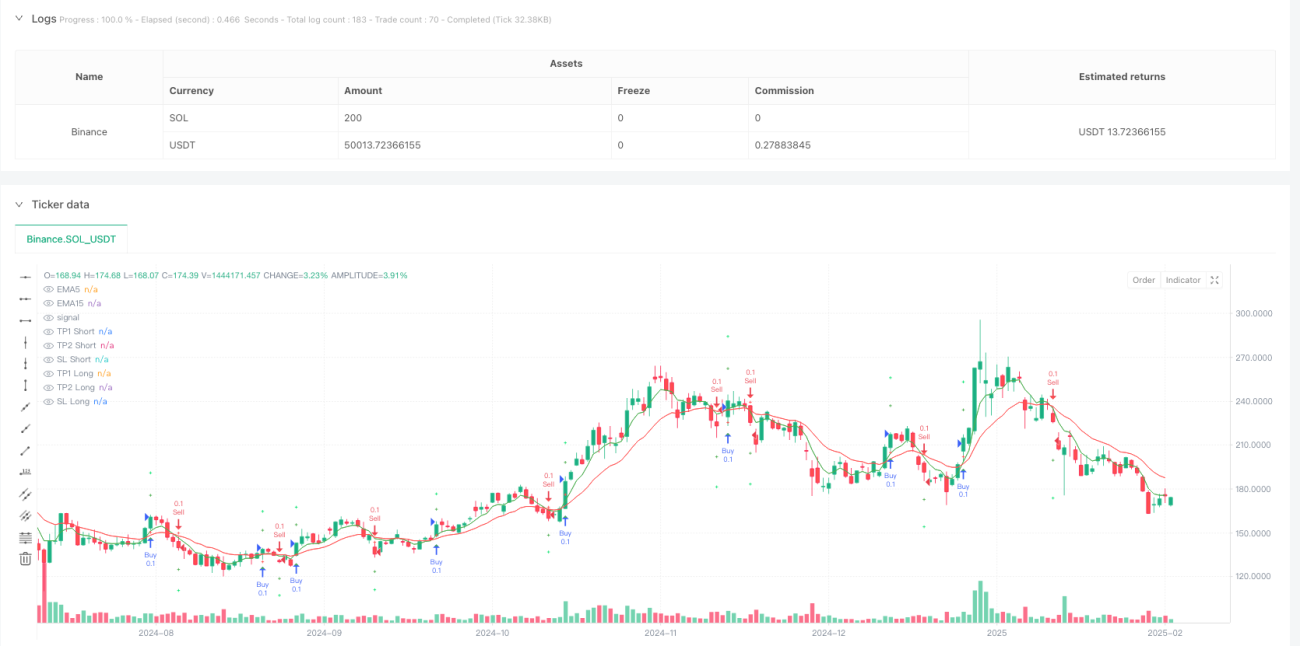

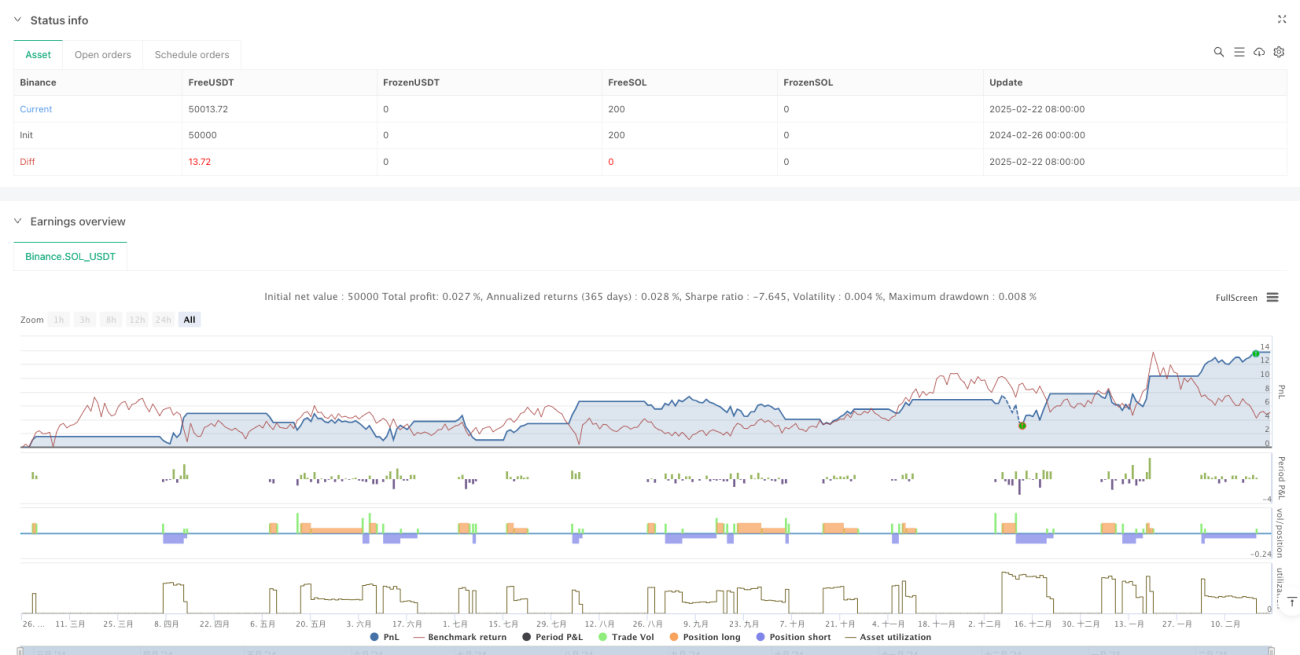

Visão Geral

A Estratégia de Negociação Adaptativa à Volatilidade com Duas Médias Móveis e Sistema de Otimização de Lucro em Múltiplos Níveis é uma estratégia quantitativa eficiente projetada para traders de curto prazo. O núcleo da estratégia baseia-se nos sinais de cruzamento entre a média móvel rápida (EMA5) e a média móvel lenta (EMA15), combinados com a confirmação do momentum pelo RSI, e ajusta dinamicamente os níveis de stop loss e take profit usando o indicador de volatilidade ATR. O design do sistema adota um modelo de lucro em dois níveis, encerrando posições em diferentes múltiplos de volatilidade, garantindo tanto a rápida obtenção de parte do lucro quanto a capacidade de capturar plenamente movimentos prolongados de preço, formando uma estrutura completa de gerenciamento de risco e retorno.

Princípio da Estratégia

Esta estratégia utiliza o cruzamento de duas médias móveis exponenciais (EMA) como sinal básico de entrada, complementado pelo Índice de Força Relativa (RSI) para uma segunda confirmação, e combina o Average True Range (ATR) para definir níveis dinâmicos de stop loss e take profit. Os princípios de implementação específicos são os seguintes:

Condições de entrada:

- Sinal de compra: quando a EMA de 5 períodos cruza acima da EMA de 15 períodos e o RSI é maior que 50, indicando momentum de curto prazo ascendente e força suficiente.

- Sinal de venda: quando a EMA de 5 períodos cruza abaixo da EMA de 15 períodos e o RSI é menor que 50, indicando momentum de curto prazo descendente e confirmação da tendência de queda.

Gerenciamento dinâmico de risco:

- Stop loss (SL): definido como o preço atual menos 1 vez o valor do ATR (para posição comprada) ou mais 1 vez o valor do ATR (para posição vendida).

- Primeiro alvo de lucro (TP1): definido como o preço atual mais 1,5 vezes o valor do ATR (para posição comprada) ou menos 1,5 vezes o valor do ATR (para posição vendida), encerrando 50% da posição neste ponto.

- Segundo alvo de lucro (TP2): definido como o preço atual mais 3 vezes o valor do ATR (para posição comprada) ou menos 3 vezes o valor do ATR (para posição vendida), encerrando os 50% restantes da posição neste ponto.

O conceito central do design da estratégia é capturar os pontos de inflexão da tendência através do cruzamento da EMA, filtrar a qualidade do sinal com o RSI e usar o ATR para ajustar dinamicamente os níveis de saída, permitindo que a estratégia se adapte a diferentes ambientes de volatilidade do mercado.

Vantagens da Estratégia

-

Gerenciamento dinâmico de risco: usando o ATR como referência de volatilidade, a estratégia se adapta automaticamente a diferentes ambientes de volatilidade, ampliando os espaços de stop loss e take profit em mercados de alta volatilidade e reduzindo-os em mercados de baixa volatilidade.

-

Estrutura de lucro em níveis: a estratégia adota um modelo de lucro em dois níveis (1,5 vezes ATR e 3 vezes ATR), encerrando 50% da posição ao atingir o primeiro nível, garantindo a rápida obtenção de parte dos ganhos e permitindo que a posição restante continue capturando movimentos maiores.

-

Mecanismo de múltiplas confirmações: através da dupla confirmação do cruzamento da EMA e do indicador RSI, muitos sinais falsos são efetivamente filtrados, aumentando a precisão das operações.

-

Gerenciamento visual de negociações: a estratégia marca claramente no gráfico os sinais de compra e venda, bem como os níveis dinâmicos de stop loss e take profit, melhorando significativamente a operacionalidade e a transparência das negociações.

-

Sistema de alerta automatizado: as condições de alerta integradas notificam automaticamente o trader quando os sinais de negociação são acionados, evitando a perda de oportunidades.

-

Alta adaptabilidade dos parâmetros: a estratégia oferece configurações personalizáveis para os múltiplos do ATR, permitindo que os traders ajustem conforme sua tolerância ao risco.

Riscos da Estratégia

-

Risco de reversão rápida do mercado: como a estratégia se baseia no cruzamento de EMA de curto prazo, podem ocorrer reversões frequentes de sinal em mercados voláteis ou em casos de falsos rompimentos, levando a stops consecutivos. A solução é suspender as negociações durante anúncios de notícias importantes ou em mercados de volatilidade extrema, ou adicionar filtros adicionais de ambiente de mercado.

-

Stop loss insuficiente em proporção fixa: embora o ajuste dinâmico pelo ATR ofereça alguma adaptabilidade, em situações de mudanças estruturais no mercado (como gaps), o stop loss de 1 vez o ATR pode não ser suficiente para proteger o capital. Recomenda-se ajustar o multiplicador do ATR com base nas características históricas de volatilidade do produto específico em negociação real.

-

Sensibilidade aos parâmetros: a escolha dos períodos da EMA e do limiar do RSI tem grande impacto no desempenho da estratégia, e os parâmetros ideais podem variar em diferentes condições de mercado. Recomenda-se realizar backtesting com dados históricos para determinar a combinação de parâmetros adequada ao mercado-alvo.

-

Risco de liquidez intradiária: em períodos de baixa volatilidade do mercado, o intervalo de stop loss calculado pelo ATR pode ser muito estreito, fazendo com que pequenas oscilações de preço acionem o stop. Pode-se definir um número mínimo de pontos de stop como proteção de piso.

-

Impacto dos custos de negociação: a estratégia é projetada para negociações de curto prazo, e a frequência elevada de operações gera custos de negociação significativos. Na prática, é necessário avaliar o impacto do spread e das comissões sobre os lucros.

Direções de Otimização da Estratégia

-

Introdução de filtro por horário de negociação: o código já sugere negociar em períodos de alta volatilidade (como a sobreposição Londres-Nova York), mas essa restrição não está codificada no algoritmo. Pode-se adicionar um filtro baseado no horário do mercado para gerar sinais apenas nos melhores períodos, evitando sinais falsos durante baixa volatilidade.

-

Otimização do período e do limiar do RSI: atualmente, o RSI utiliza o período padrão de 14 e o limiar intermediário de 50. Pode-se ajustar o período do RSI para um valor mais compatível com o timeframe utilizado, e considerar o uso de limiares assimétricos (como 55 para compra e 45 para venda) para se adaptar a possíveis vieses do mercado.

-

Adição de filtro de tendência: embora o cruzamento da EMA já forneça indicação de direção da tendência, pode-se adicionar um indicador de tendência de prazo mais longo (como EMA de 50 períodos) como filtro de tendência global, operando apenas na direção da tendência maior para aumentar a taxa de acerto.

-

Gerenciamento dinâmico de posição: atualmente, a estratégia usa tamanho de posição fixo (0,1). Pode-se implementar um gerenciamento dinâmico baseado no ATR ou no saldo, ajustando automaticamente o tamanho da posição em diferentes ambientes de volatilidade para manter a exposição ao risco consistente.

-

Mecanismo de controle de drawdown: adicionar lógica de controle de drawdown baseada no patrimônio da conta, reduzindo automaticamente o tamanho das operações ou pausando as negociações ao atingir um limiar específico de drawdown, protegendo o capital.

-

Ponderação da qualidade do sinal: pode-se atribuir uma pontuação de qualidade ao sinal (com base no ângulo do cruzamento da EMA, na intensidade da leitura do RSI, etc.) e ajustar dinamicamente o tamanho da posição ou a largura do stop loss com base nessa pontuação, dando maior peso a sinais de alta qualidade.

Resumo

A Estratégia de Negociação Adaptativa à Volatilidade com Duas Médias Móveis e Sistema de Otimização de Lucro em Múltiplos Níveis é um sistema de negociação de curto prazo que integra organicamente indicadores técnicos, gerenciamento dinâmico de risco e metas de lucro em múltiplos níveis. Suas principais vantagens são a forte adaptabilidade, o controle rigoroso de risco e as boas características de visualização e automação. Ao capturar as mudanças de momentum de preço através do cruzamento da EMA, confirmar a validade do sinal com o RSI e ajustar dinamicamente os níveis de saída com o ATR, forma-se um ciclo completo de negociação.

Esta estratégia é particularmente adequada para traders de curto prazo que atuam em mercados de alta liquidez e volatilidade, mas os usuários devem estar atentos à filtragem das condições de mercado e à otimização dos parâmetros para lidar com diferentes ambientes de mercado. Através das direções de otimização sugeridas, a estratégia ainda tem espaço para melhorar seu desempenho, especialmente na adição de filtros de tendência e no gerenciamento dinâmico de posição. No geral, esta é uma estratégia de negociação quantitativa bem projetada, lógica clara e alta praticidade.

- 1