Estratégia de alto Sharpe ratio com cruzamento de médias móveis duplas filtrado por volatilidade

Visão Geral

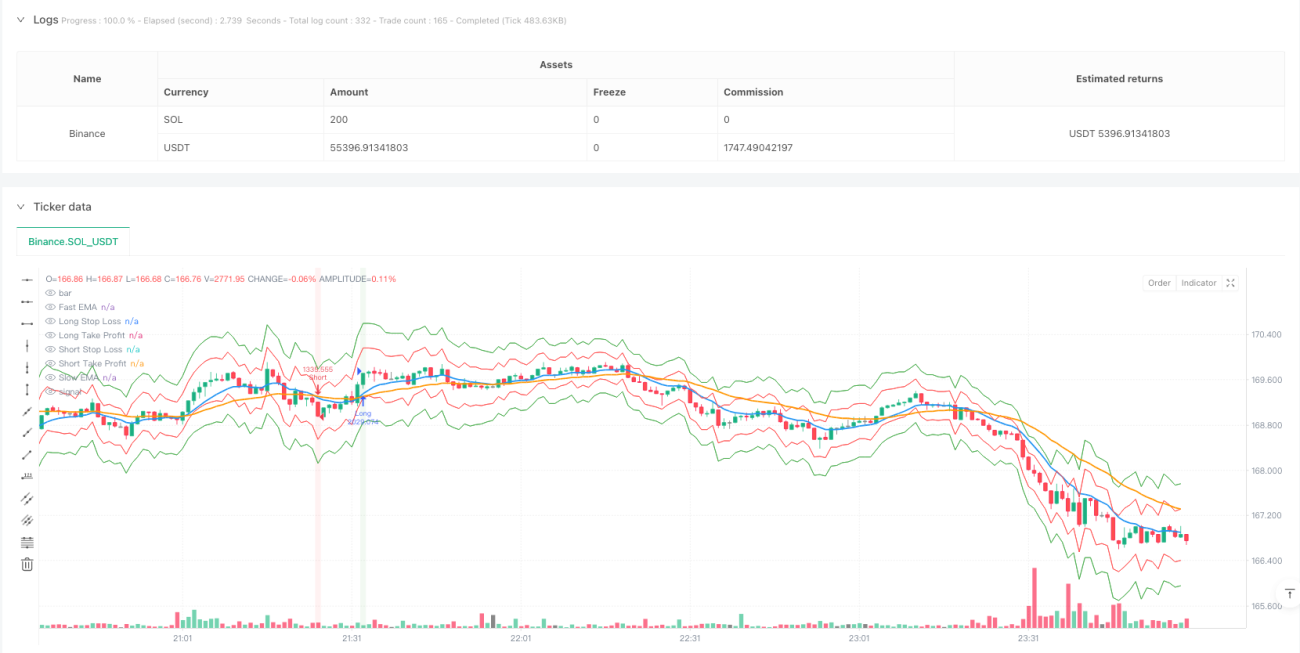

Esta estratégia é um sistema de negociação quantitativo baseado no cruzamento de Duas Médias Móveis Exponenciais (EMA) e no filtro do Average True Range (ATR), projetado para ambientes de mercado de alta volatilidade. Ela combina as vantagens do trend following e da filtragem de volatilidade, buscando retornos ajustados ao risco ideais em mercados de alta IV (volatilidade implícita). O núcleo da estratégia é determinar a direção da tendência através do cruzamento de ouro (golden cross) e cruzamento da morte (death cross) entre a EMA rápida (10 dias) e a EMA lenta (30 dias), enquanto utiliza o ATR e seus indicadores derivados para identificar ambientes de mercado de alta volatilidade, garantindo que as negociações sejam realizadas apenas quando a volatilidade é suficientemente alta, melhorando assim o Índice de Sharpe.

Princípio da Estratégia

A estratégia baseia-se na combinação de dois indicadores técnicos principais:

-

Indicadores de Tendência:

- Média Móvel Exponencial Rápida (EMA_fast): EMA de 10 dias, usada para capturar mudanças de tendência de curto prazo.

- Média Móvel Exponencial Lenta (EMA_slow): EMA de 30 dias, usada para determinar a direção da tendência de longo prazo.

-

Indicadores de Volatilidade:

- Average True Range (ATR): ATR de 14 dias, mede a volatilidade do mercado.

- Média do ATR (ATR_mean): Média Móvel Simples de 20 dias do ATR, usada como referência de volatilidade.

- Desvio Padrão do ATR (ATR_std): Desvio padrão de 20 dias do ATR, usado para julgar mudanças extremas de volatilidade.

A lógica de negociação da estratégia é clara: quando a média móvel de curto prazo (EMA_fast) cruza para cima a média de longo prazo (EMA_slow) formando um golden cross, e o ATR atual está acima de sua média mais um desvio padrão, é gerado um sinal de compra; quando a média de curto prazo cruza para baixo a média de longo prazo formando um death cross, e a mesma condição de ATR é satisfeita, é gerado um sinal de venda. A condição de saída é a reversão da tendência (novo cruzamento das médias) ou uma queda significativa da volatilidade (ATR abaixo da média menos um desvio padrão).

Para controlar o risco, a estratégia define um stop loss dinâmico baseado no ATR (preço de entrada ± 2*ATR) e um take profit (preço de entrada ± 4*ATR), e implementa um gerenciamento de posição dinâmico baseado na porcentagem do capital da conta e na volatilidade do mercado, garantindo que o risco de cada negociação individual não exceda 1%-2% do capital da conta.

Vantagens da Estratégia

-

Captura em Ambientes de Alta Volatilidade: A estratégia, através do filtro ATR, garante que as negociações ocorram apenas em ambientes de alta volatilidade, permitindo que aproveite ao máximo as flutuações de preço durante períodos de turbulência do mercado, aumentando o potencial de lucro.

-

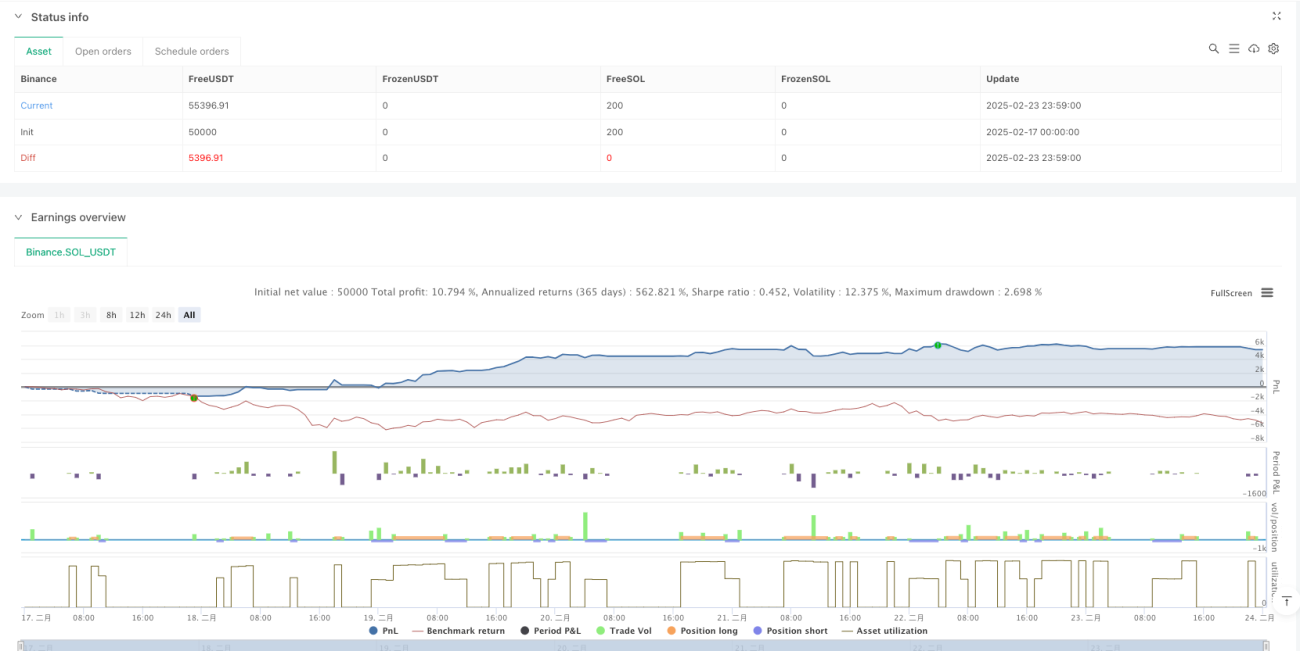

Retorno Ajustado ao Risco: Combinando trend following e filtragem de volatilidade, evita negociações ineficazes durante períodos de baixa volatilidade, melhorando significativamente a relação retorno/risco, ou seja, o Índice de Sharpe.

-

Alta Adaptabilidade: O stop loss dinâmico baseado no ATR e o mecanismo de gerenciamento de posição podem se ajustar automaticamente às condições do mercado, permitindo que a estratégia mantenha um controle de risco adequado em diferentes ambientes de volatilidade.

-

Grande Espaço para Otimização de Parâmetros: Vários parâmetros-chave da estratégia (como períodos da EMA, limiares do ATR, fator de risco) podem ser otimizados de acordo com condições específicas de mercado, aumentando a adaptabilidade do sistema.

-

Implementação Simples e Eficiente: O design baseado em dados diários torna a implementação da estratégia relativamente simples, com baixo custo computacional, adequada para operadores de média frequência, sem necessidade de dados complexos de alta frequência.

Riscos da Estratégia

-

Risco de Falso Rompimento: Em mercados laterais, os cruzamentos de médias podem gerar sinais falsos, levando a negociações frequentes e perdas. A solução é adicionar outros indicadores de confirmação, como volume ou RSI, para filtrar sinais falsos.

-

Impacto dos Custos de Transação: Negociações frequentes em mercados de alta volatilidade podem resultar em altos custos de transação, incluindo comissões e slippage. Recomenda-se considerar esses custos integralmente nos backtests, e possivelmente reduzir a frequência de negociações prolongando o período de retenção ou aumentando o limiar de entrada.

-

Risco de Drawdown: Embora a estratégia possua mecanismos de stop loss, em condições extremas de mercado (como gaps ou flash crashes), as perdas reais podem exceder o esperado. Recomenda-se definir um limite de risco total para a conta, garantindo que o risco acumulado de todas as posições esteja dentro de níveis aceitáveis.

-

Sensibilidade a Parâmetros: O desempenho da estratégia pode ser sensível à escolha de parâmetros, e diferentes ambientes de mercado podem exigir diferentes configurações. A solução é reotimizar os parâmetros periodicamente ou adotar métodos de parâmetros adaptativos.

-

Mudanças no Ambiente de Mercado: Em ambientes de baixa volatilidade ou mercados sem tendência clara, a estratégia pode não gerar sinais de negociação por longos períodos ou produzir sinais ineficazes. Pode-se considerar alternar entre diferentes estratégias dependendo do ambiente de mercado.

Direções de Otimização da Estratégia

-

Filtragem de Volatilidade Multicamadas: Podem ser introduzidos indicadores de volatilidade de múltiplos períodos, como ATR de curto, médio e longo prazo, garantindo que as condições de alta volatilidade sejam atendidas em diferentes escalas de tempo antes de entrar, reduzindo sinais falsos.

-

Aprimoramento com Machine Learning: Algoritmos de aprendizado de máquina, como LSTM ou Random Forest, podem ser introduzidos para prever tendências e volatilidade, como prever níveis futuros de ATR e tendências de preço, melhorando a qualidade dos sinais.

-

Parâmetros Adaptativos: Implementar ajustes adaptativos dos períodos da EMA e limiares do ATR, como ajustar automaticamente os parâmetros em diferentes ciclos de mercado para se adaptar a mudanças no estado do mercado, aumentando a robustez da estratégia.

-

Integração de Indicadores de Sentimento: Introduzir indicadores de sentimento do mercado, como o VIX (índice de volatilidade), fluxo de capital ou dados do mercado de opções, para aumentar a confirmação dos sinais de entrada, melhorando a qualidade dos sinais.

-

Otimização de Stop Loss e Take Profit: Podem ser implementadas estratégias mais complexas de stop loss e take profit, como trailing stop baseado em ATR ou take profit inteligente baseado em suporte/resistência, melhorando a relação risco-retorno.

-

Adaptabilidade a Múltiplos Mercados: Expandir a estratégia para operar simultaneamente em vários mercados correlacionados, utilizando correlações entre mercados e diferenças de volatilidade para diversificar riscos e aumentar oportunidades.

-

Classificação do Ambiente de Mercado: Desenvolver um módulo de reconhecimento do ambiente de mercado para ajustar os parâmetros da estratégia ou a lógica de negociação em diferentes ambientes (tendência, lateral, alta volatilidade, baixa volatilidade, etc.), melhorando o desempenho da estratégia em todas as condições climáticas.

Resumo

A Estratégia de Cruzamento de Duas Médias com Filtro de Volatilidade e Alto Índice de Sharpe é um sistema de negociação quantitativo que combina trend following e filtragem de volatilidade, buscando retornos ajustados ao risco elevados ao negociar apenas em ambientes de alta volatilidade. A estratégia determina a direção da tendência através do cruzamento de médias rápidas e lentas, enquanto utiliza indicadores relacionados ao ATR para garantir que o mercado esteja em estado de alta volatilidade, melhorando assim a qualidade dos sinais de negociação.

Os mecanismos dinâmicos de stop loss, take profit e gerenciamento de posição permitem que a estratégia controle efetivamente o risco e se adapte a diferentes condições de mercado. Embora existam riscos como falsos rompimentos, custos de transação e sensibilidade a parâmetros, a robustez e o desempenho da estratégia podem ser ainda mais aprimorados através de direções de otimização como filtragem de volatilidade multicamadas, integração de indicadores de sentimento e aprimoramento com machine learning.

Para operadores quantitativos que buscam obter retornos ajustados ao risco mais elevados em mercados de alta volatilidade, este é um quadro de estratégia digno de consideração. Antes da implementação real, recomenda-se realizar backtests históricos completos e otimização de parâmetros, e ajustar os parâmetros da estratégia de acordo com as características específicas do mercado para obter os melhores resultados de negociação.

- 1