Estratégia de Negociação de Ondas de Momentum com Múltiplos Indicadores

Visão Geral

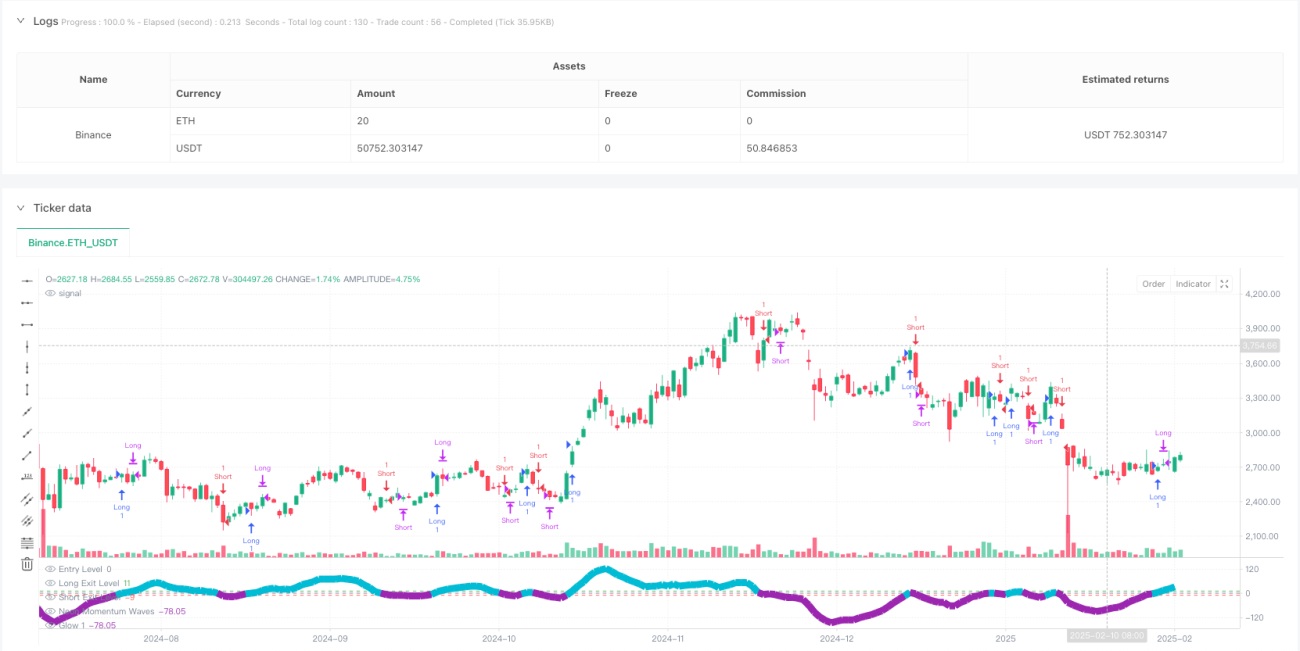

A Estratégia de Ondas de Momentum com Múltiplos Indicadores é um sistema de indicadores de momentum baseado em um cálculo modificado do MACD (Moving Average Convergence Divergence), projetado para ajudar os traders a visualizar as mudanças de momentum do mercado e potenciais reversões de direção. A estratégia calcula o momentum pela diferença entre duas médias móveis exponenciais (EMA) e combina um realce visual com efeito neon, tornando as ondas de momentum mais intuitivas. Esse método auxilia os traders a identificar áreas de aumento ou diminuição do momentum, potencialmente alinhando-se com as tendências ou pontos de reversão do mercado. A estratégia adiciona níveis de limite personalizados e efeitos visuais intuitivos ao MACD tradicional, oferecendo uma nova perspectiva e metodologia para a análise técnica.

Princípio da Estratégia

O princípio central da estratégia é baseado em uma combinação inovadora de cálculo de momentum e representação visual. A implementação específica é a seguinte:

-

Base do Cálculo de Momentum:

- Utiliza uma EMA rápida (período 12) e uma EMA lenta (período 26) para medir o momentum de curto e longo prazo.

- A linha de sinal é uma EMA de 20 períodos da diferença do MACD, usada para suavizar as flutuações.

- O histograma (onda de momentum) representa a diferença entre o valor do MACD e a linha de sinal.

-

Interpretação das Mudanças de Momentum:

- Aumento do Momentum: Quando o histograma sobe e está acima da linha zero, pode indicar um fortalecimento da tendência de alta.

- Diminuição do Momentum: Quando o histograma desce e está abaixo da linha zero, pode indicar um enfraquecimento da tendência ou um fortalecimento do momentum de baixa.

- Pontos Potenciais de Exaustão: O usuário pode definir níveis de limite personalizados (padrão: ±10) para destacar áreas de momentum significativamente forte ou fraco.

-

Geração de Sinais de Negociação:

- Entrada Longa: Quando o histograma cruza para cima a linha de nível de entrada (padrão: 0).

- Entrada Curta: Quando o histograma cruza para baixo a linha de nível de entrada (padrão: 0).

- Saída Longa: Quando se mantém uma posição longa e o histograma cruza para cima a linha de nível de saída longa (padrão: 11).

- Saída Curta: Quando se mantém uma posição curta e o histograma cruza para baixo a linha de nível de saída curta (padrão: -9).

-

Design de Realce Visual:

- O efeito neon é criado por meio de múltiplas camadas de plotagem com diferentes níveis de transparência, melhorando a clareza das mudanças de momentum.

- Ondas na cor azul-piscina (aqua) destacam o momentum de alta, enquanto ondas na cor roxa indicam momentum de baixa.

- Linhas de referência horizontais marcam a linha zero e os limites definidos pelo usuário, melhorando a interpretabilidade.

A análise do código mostra que a estratégia usa a função ta.ema do PineScript para calcular as médias móveis exponenciais e utiliza a função color.new para criar camadas de cores com diferentes transparências, obtendo o efeito neon. Toda a lógica da estratégia é clara, desde o cálculo do momentum até a geração de sinais de negociação, com definições e implementações explícitas.

Vantagens da Estratégia

-

Visualização Aprimorada:

- O formato de ondas neon fornece pistas visuais mais claras do que o histograma padrão do MACD.

- A mudança dinâmica de cores (azul-piscina e roxo) distingue intuitivamente o momentum de alta e de baixa.

- O efeito de halo criado pelas plotagens em múltiplas camadas aumenta a visibilidade das ondas, facilitando a identificação das mudanças de momentum.

-

Configurações Flexíveis de Parâmetros:

- O usuário pode personalizar os comprimentos da EMA rápida, lenta e da linha de sinal, adaptando-se a diferentes ambientes de mercado.

- Limiares de entrada e saída ajustáveis permitem que os traders personalizem a estratégia de acordo com sua tolerância ao risco.

- O uso de diferentes camadas de transparência aprimora o efeito das ondas, mantendo o gráfico limpo.

-

Aplicações Versáteis:

- Pode ser usado para identificar períodos de aumento ou diminuição do momentum, auxiliando na confirmação de tendências.

- Aplica-se a diferentes prazos, desde negociações de curto prazo até investimentos de longo prazo, com ajustes nos parâmetros.

- Pode ser combinado com outros indicadores técnicos e métodos de análise para formar um sistema de negociação completo.

-

Estrutura de Decisão Baseada em Momentum:

- Fornece regras claras de entrada e saída, reduzindo o julgamento subjetivo.

- A visualização das mudanças de momentum ajuda a compreender a estrutura do mercado e os potenciais pontos de inflexão.

- Ajuda a identificar áreas de sobrecompra ou sobrevenda através de níveis de limite claramente definidos.

Na implementação do código, a estratégia utiliza as funções ta.crossover e ta.crossunder para capturar com precisão os sinais de cruzamento, e usa strategy.entry e strategy.close para executar automaticamente as negociações. Isso oferece aos traders uma abordagem sistemática para executar uma estratégia baseada em momentum.

Riscos da Estratégia

-

Problema de Atraso no Sinal:

- O cálculo baseado em EMA tem inerentemente um atraso, o que pode resultar em sinais atrasados em mercados que mudam rapidamente.

- Em mercados de alta volatilidade, os sinais de entrada e saída podem ocorrer após o preço já ter se movido significativamente.

- Solução: Considere reduzir o período da EMA ou combinar com outros indicadores antecedentes para capturar pontos de inflexão mais cedo.

-

Risco de Falso Rompimento:

- Em mercados laterais, o indicador de momentum pode gerar múltiplos sinais falsos de cruzamento da linha zero.

- Ajustes inadequados dos limiares podem resultar em saída precoce de posições lucrativas ou saída tardia de posições desfavoráveis.

- Solução: Adicione mecanismos de confirmação, como confirmação de padrões de preço ou análise de volume, para reduzir o impacto de sinais falsos.

-

Armadilha de Otimização de Parâmetros:

- A otimização excessiva de parâmetros específicos pode fazer com que a estratégia tenha um bom desempenho em dados históricos, mas falhe em mercados em tempo real.

- Diferentes ambientes de mercado (tendência vs. lateral) podem exigir configurações de parâmetros diferentes.

- Solução: Use métodos de teste walk-forward para validar a robustez dos parâmetros e evitar overfitting.

-

Risco de Dependência Única de Indicador:

- A estratégia depende principalmente do indicador de momentum, ignorando volume, fatores fundamentais e confirmação de padrões de preço.

- Em certas condições de mercado, estratégias puramente de momentum podem ter desempenho ruim.

- Solução: Construa um sistema multi-indicador, combinando ação de preço, volume e outros indicadores técnicos para aumentar a confiabilidade das decisões.

-

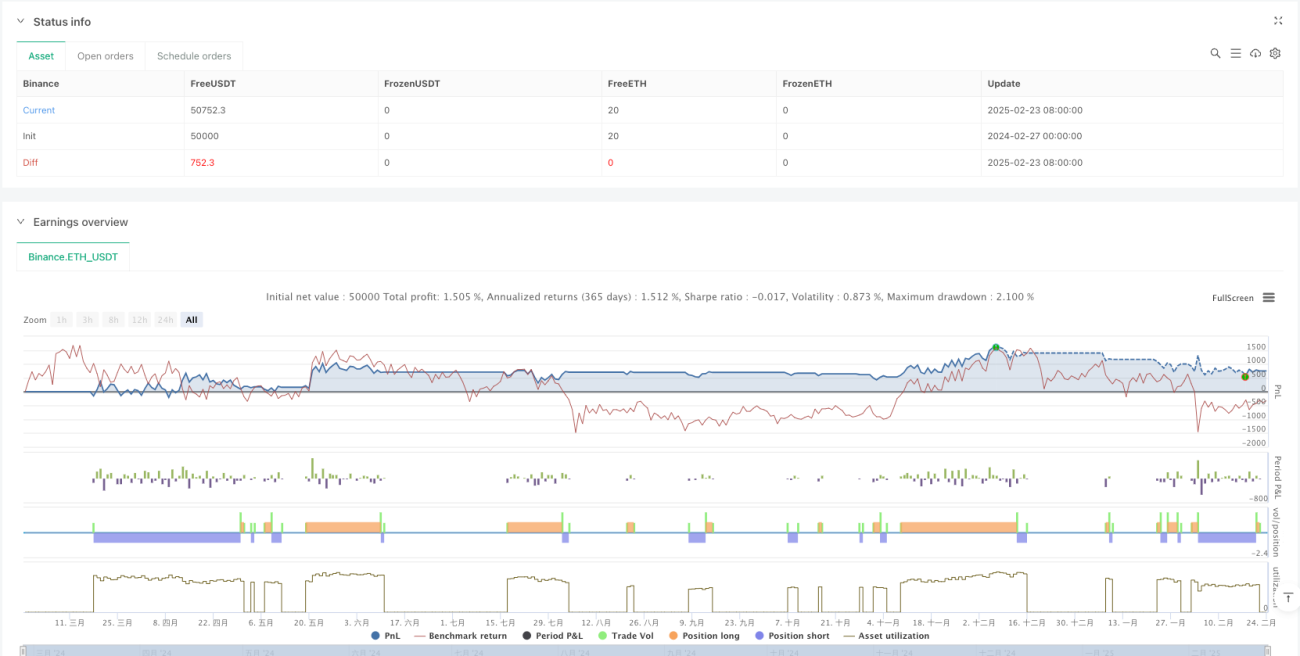

Falta de Gerenciamento de Capital:

- Embora o código defina

initial_capital, faltam controles específicos de tamanho de posição e mecanismos de gerenciamento de risco. - Solução: Adicione funcionalidades de dimensionamento dinâmico de posição, ajustando o capital alocado por negociação com base na volatilidade do mercado ou no tamanho da conta.

- Embora o código defina

A análise do código indica que, embora a estratégia forneça regras claras de entrada e saída, faltam parâmetros de gerenciamento de risco (como limite percentual de capital por negociação ou controle de drawdown máximo), que são componentes importantes a serem adicionados.

Direções de Otimização

-

Mecanismos Aprimorados de Confirmação de Sinais:

- Adicione confirmação de volume, exigindo que o volume também aumente quando o sinal de momentum aparecer.

- Integre algoritmos de reconhecimento de padrões de preço, como confirmação de rompimento de suporte/resistência.

- Fundamento: Múltiplas confirmações podem reduzir sinais falsos e aumentar a confiabilidade da estratégia.

-

Ajuste Dinâmico de Parâmetros:

- Implemente ajuste adaptativo de parâmetros com base na volatilidade do mercado: use períodos mais longos em alta volatilidade e períodos mais curtos em baixa volatilidade.

- Adicione uma função de identificação do ambiente de mercado para distinguir automaticamente entre tendência e mercado lateral e ajustar os parâmetros da estratégia.

- Fundamento: Diferentes ambientes de mercado exigem diferentes configurações de parâmetros para obter o desempenho ideal.

-

Gerenciamento de Risco Aprimorado:

- Adicione uma função de stop loss baseada no ATR (Average True Range) para proteger o capital de grandes movimentos adversos.

- Implemente um mecanismo de dimensionamento dinâmico de posição, ajustando o tamanho da posição com base na força do sinal e na volatilidade do mercado.

- Adicione controle de drawdown máximo, pausando as negociações quando o limite de drawdown predefinido for atingido.

- Fundamento: Um gerenciamento de risco sólido é a chave para a lucratividade de longo prazo, protegendo o capital e melhorando os retornos ajustados ao risco.

-

Análise de Múltiplos Prazos:

- Adicione um mecanismo de confirmação em múltiplos prazos, garantindo que a tendência do prazo maior esteja alinhada com a direção do sinal de entrada.

- Implemente análise de correlação entre prazos, considerando o estado do momentum em diferentes prazos na tomada de decisões.

- Fundamento: A consistência entre múltiplos prazos pode reduzir negociações contra a tendência e aumentar a taxa de acerto.

-

Aprimoramento com Machine Learning:

- Integre algoritmos de machine learning para otimizar a seleção de parâmetros, ajustando-os em tempo real com base no desempenho histórico e nas condições de mercado.

- Adicione funcionalidades de reconhecimento de padrões para identificar formações específicas nas ondas de momentum com valor preditivo.

- Fundamento: O machine learning pode descobrir padrões e relacionamentos complexos que são difíceis de serem percebidos por humanos, aumentando a adaptabilidade da estratégia.

Por meio da análise do código, a estratégia atual usa parâmetros fixos e condições simples de cruzamento para tomar decisões de negociação. As direções de otimização sugeridas aumentarão significativamente a robustez e a adaptabilidade da estratégia, especialmente em diferentes condições de mercado.

Resumo

A Estratégia de Ondas de Momentum com Múltiplos Indicadores é uma ferramenta de análise técnica inovadora que combina cálculo de momentum com visualização aprimorada, oferecendo aos traders uma maneira intuitiva de entender as mudanças na dinâmica do mercado. A estratégia é baseada em um princípio de cálculo MACD modificado e incorpora um efeito visual neon, tornando as ondas de momentum mais nítidas.

As principais vantagens da estratégia residem em sua visualização aprimorada, configurações flexíveis de parâmetros e um mecanismo claro de geração de sinais de negociação. Por meio da combinação de diferentes cores e transparências, a estratégia consegue distinguir intuitivamente o momentum de alta e de baixa, ajudando os traders a identificar mais facilmente potenciais mudanças de tendência e pontos de inflexão.

No entanto, a estratégia também apresenta alguns riscos, incluindo atraso de sinal, risco de falso rompimento, armadilha de otimização de parâmetros e dependência de um único indicador. Para mitigar esses riscos, recomenda-se adicionar mecanismos de confirmação, implementar ajuste dinâmico de parâmetros, reforçar o gerenciamento de risco, adotar análise de múltiplos prazos e considerar aprimoramentos com machine learning, entre outras direções de otimização.

É importante notar que esta estratégia deve ser usada como parte de um sistema de negociação mais amplo, e não isoladamente. Combinando-a com outros indicadores técnicos, análise fundamentalista e princípios sólidos de gerenciamento de capital, é possível construir um sistema de negociação mais abrangente e confiável. Por meio de testes contínuos, otimizações e gerenciamento de risco, esta estratégia tem potencial para se tornar um ativo valioso no kit de ferramentas do trader.

- 1